งบประมาณเป็นหัวใจสำคัญในการทำงานของรัฐสมัยใหม่ เพราะจะเป็นสิ่งที่ทำให้รัฐสามารถดำเนินกิจการต่อไปได้ ฉะนั้น บรรดารัฐสมัยใหม่ ไม่ว่าจะปกครองด้วยระบอบการปกครองแบบสมบูรณาญาสิทธิราชย์ ระบอบประชาธิปไตย หรือ ระบอบเผด็จการ มักจะให้ความสำคัญกับการจัดทำงบประมาณแผ่นดินเป็นสำคัญ เพื่อให้ทราบรายได้และรายจ่ายของรัฐว่าถูกใช้จ่ายไปเพื่อกิจการใด หรือ วัตถุประสงค์ใด

การจัดทำงบประมาณไทยก่อนการเปลี่ยนแปลงการอภิวัฒน์สยาม

ในรัชสมัยของพระบาทสมเด็จพระจุลจอมเกล้าเจ้าอยู่หัว ภายหลังจากทรงปฏิรูปประเทศและพยายามดึงอำนาจเข้าสู่ศูนย์กลางการปกครองหรือ “องค์พระมหากษัตริย์” หนึ่งในการปฏิรูปสำคัญคือ การปฏิรูปการคลังแผ่นดิน

ในปี พ.ศ. 2416 พระบาทสมเด็จพระจุลจอมเกล้าเจ้าอยู่หัวทรงจัดตั้งหอรัษฎากรพิพัฒน์ขึ้นในพระบรมมหาราชวังเพื่อเป็นที่ทำการของเจ้าพนักงานพระคลังมหาสมบัติ และให้มีพนักงานบัญชีกลาง และทรงมีพระบรมราชโองการให้ใช้พระราชบัญญัติสำหรับหอรัษฎากรพิพัฒน์จุลศักราช 1235 (พ.ศ. 2416) โดยให้พนักงานบัญชีกลางรวบรวมบัญชีเงินผลประโยชน์แผ่นดิน และตรวจตราการเก็บภาษีอากร ซึ่งกระทรวงต่างๆ ได้จัดเก็บและนำส่งให้พระคลังมหาสมบัติ[1] ซึ่งเป็นการควบคุมเงินแผ่นดินในส่วนของรายได้ และในส่วนของรายจ่าย

เมื่อทรงตั้งกระทรวงพระคลังมหาสมบัติขึ้นในปี พ.ศ. 2418 โดยมีพระบรมราชโองการโปรดเกล้าฯ ให้มีพระราชบัญญัติพระธรรมนูญหน้าที่ราชการ กระทรวงพระคลังมหาสมบัติ จุลศักราช 1237 (พ.ศ. 2418) ให้มีหน้าที่สำหรับจ่าย รักษาเงินแผ่นดินและสมบัติของแผ่นดิน รักษาบัญชีพระราชทรัพย์ และเก็บภาษีอากร[2] และในปีเดียวกันนั้นได้ทรงมีพระบรมราชโองการโปรดเกล้าฯ ให้มีพระราชบัญญัติสำหรับกรมพระคลังมหาสมบัติแลว่าด้วยกรมต่างๆ ซึ่งจะเบิกเงิน ส่งเงิน จุลศักราช 1237 (พ.ศ. 2418) ซึ่งกำหนดให้การเบิกจ่ายเงินจะต้องกระทำได้เมื่อเจ้าพนักงานกรมต่างๆ ได้ทำหนังสือขออนุญาตไว้แต่ปลายปี เว้นเสียแต่เป็นเงินฎีกาจร ซึ่งไม่ได้ขออนุญาตไว้ตั้งแต่ปลายปี[3] โดยเงินจำนวนดังกล่าวทั้งหลายที่ขออนุญาตเบิกจ่ายนั้นจะต้องได้รับพระบรมราชานุญาตเสียก่อน[4] ซึ่งนับเป็นการก่อรูปของการจัดทำงบประมาณแผ่นดิน

ต่อมาในรัชสมัยของพระบาทสมเด็จพระมงกุฎเกล้าเจ้าอยู่หัว ทรงพระกรุณาโปรดเกล้าฯ ให้มีพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2456 ขึ้นมา โดยกำหนดให้เจ้ากระทรวง ทบวงการทั้งปวงทำงบประมาณรายได้และรายจ่ายเงินแผ่นดินตามลักษณะและแบบซึ่งกระทรวงพระคลังมหาสมบัติกำหนดไว้ และให้ยื่นงบประมาณไปให้กระทรวงพระคลังมหาสมบัติตรวจสอบภายในวันซึ่งกระทรวงพระคลังมหาสมบัติกำหนด[5]

โดยกระบวนการจัดทำงบประมาณแผ่นดินนั้นจะเริ่มต้นจากการทำงบประมาณของหน่วยงานมายังกระทรวงพระคลังมหาสมบัติภายในเดือนพฤศจิกายน[6] และกระทรวงพระคลังมหาสมบัติจะดำเนินการจัดทำให้แล้วเสร็จภายในวันที่ 31 มีนาคมของทุกปี[7] และทูลเกล้าฯ เพื่อให้พระราชทานพระบรมราชานุญาตแล้ว[8] จึงอาจกล่าวได้ว่างบประมาณประจำปีของประเทศไทยเริ่มต้นตั้งแต่วันที่ 1 เมษายนไปตลอดจนถึงวันที่ 31 มีนาคมของทุกปี

การจัดทำงบประมาณไทยภายหลังการเปลี่ยนแปลงการอภิวัฒน์สยาม

เมื่อได้มีการอภิวัฒน์สยามเปลี่ยนแปลงการปกครองจากระบอบสมบูรณาญาสิทธิราชย์มาเป็นระบอบประชาธิปไตยแล้วนั้น แต่เรื่องการจัดทำงบประมาณในเวลานั้น ยังคงใช้วิธีการดังเช่นที่ผ่านมาตามพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2456 แต่สิ่งสำคัญที่มีการเปลี่ยนไปจากเดิม คือ ผู้มีอำนาจอนุญาตงบประมาณแผ่นดินนั้นเปลี่ยนแปลงไป เนื่องจากภายใต้การปกครองในระบอบประชาธิปไตยนั้นพระมหากษัตริย์ต้องอยู่ภายใต้รัฐธรรมนูญ รวมถึงต้องจำกัดอำนาจและบทบาทของพระองค์ในฐานะประมุขของรัฐลงเท่าที่รัฐธรรมนูญกำหนดไว้ ดังนั้น เมื่อรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2475 กำหนดเอาไว้ในมาตรา 37 ว่า “งบประมาณประจำปี ท่านว่าจะต้องตราขึ้นเป็นพระราชบัญญัติ...” และในมาตรา 36 กำหนดว่า “พระราชบัญญัติทั้งหลาย จะตราขึ้นเป็นกฎหมายได้แต่โดยคำแนะนำและยินยอมของสภาผู้แทนราษฎร” นัยของบทบัญญัติทั้งสองมาตรานี้สะท้อนความสำคัญของรัฐธรรมนูญฉบับนี้ว่าเป็นการเปลี่ยนผู้ทรงอำนาจสูงสุดในทางงบประมาณจากพระมหากษัตริย์ในฐานะประมุขของรัฐมาเป็นสภาผู้แทนราษฎรซึ่งเป็นผู้แทนของราษฎรทั้งประเทศ ฉะนั้น งบประมาณแผ่นดินจึงจำเป็นต้องใช้เพื่อประชาชน

ผลของการเปลี่ยนแปลงผู้ทรงอำนาจสูงสุดในทางงบประมาณจากพระมหากษัตริย์มาเป็นสภาผู้แทนราษฎรนั้น ทำให้จำเป็นต้องมีการแก้ไขกฎหมายวิธีการงบประมาณให้เหมาะสมกับบริบทหลังการเปลี่ยนแปลงการปกครอง รัฐบาลจึงได้ตราพระราชบัญญัติวิธีการงบประมาณ พุทธศักราช 2476 ขึ้นมาและมีผลเป็นการยกเลิกพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2456 และบรรดากฎและข้อบังคับใดๆ ซึ่งขัดหรือแย้งกับพระราชบัญญัติฉบับใหม่นี้ [9]

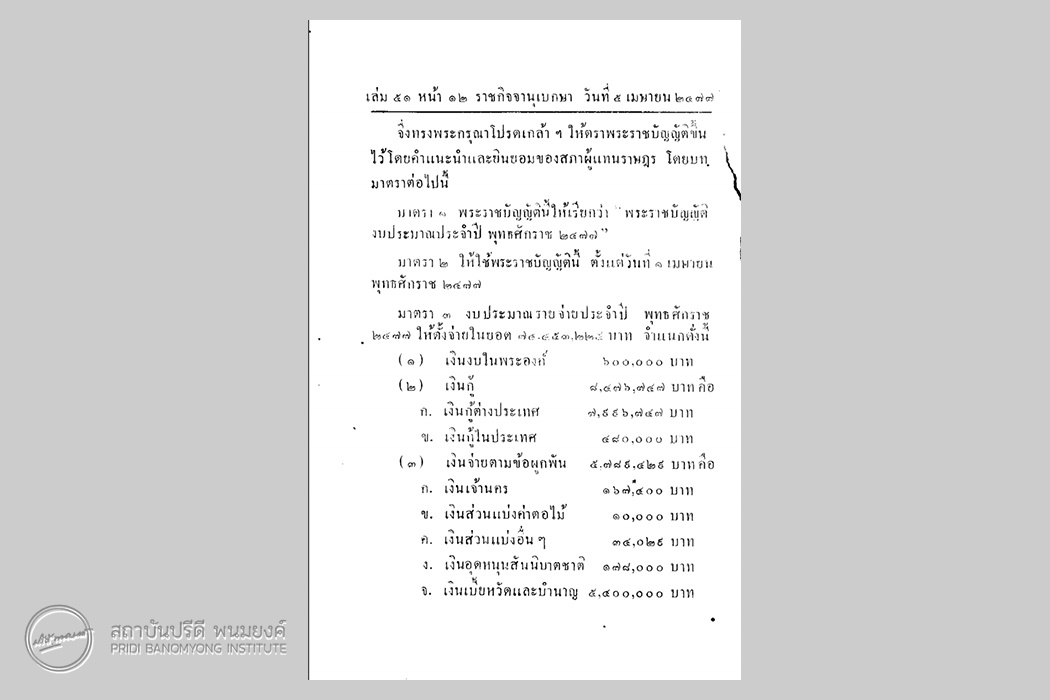

ผลของกฎหมายวิธีการงบประมาณฉบับใหม่ได้สร้างความเปลี่ยนแปลงสำคัญกับการจัดทำงบประมาณแผ่นดินของประเทศไทย กล่าวคือ ภายใต้กฎหมายวิธีการงบประมาณฉบับนี้งบประมาณประจำปีจะต้องแสดงยอดเงินรายรับรายจ่ายเป็นหมวดหมู่ และบัญชีรายละเอียดประกอบ ซึ่งแตกต่างจากงบประมาณแผ่นดินก่อนหน้าปี พ.ศ. 2475 ที่จะจัดทำเป็นการสรุปรายรับและรายจ่ายรวมมากกว่ารายละเอียดดังแสดงตามภาพรายการงบประมาณรายจ่ายประจำปี พุทธศักราช 2477

ภาพรายการงบประมาณรายจ่ายประจำปี พุทธศักราช 2477

ที่มา: พระราชบัญญัติงบประมาณรายจ่ายประจำปี พุทธศักราช 2477

ความสำคัญของการจัดทำงบประมาณรายรับรายจ่ายเป็นหมวดหมู่จะช่วยให้สภาผู้แทนราษฎรในฐานะผู้แทนของประชาชนสามารถรู้ได้ว่ารัฐได้ใช้จ่ายเงินไปในกิจการใดและมีความเหมาะสมมากน้อยเพียงใด เพื่อให้สภาผู้แทนราษฎรสามารถกลั่นกรองและพิจารณางบประมาณได้ตามความเหมาะสมผ่านการพิจารณา 3 วาระ

ความเปลี่ยนแปลงเรื่องการจัดทำงบประมาณรายจ่ายประจำปีมาปรากฏอีกครั้งหนึ่งเมื่อมีการเสนอให้เปลี่ยนแปลงปีงบประมาณ ซึ่งจากเดิมกฎหมายกำหนดปีงบประมาณเป็นระยะเวลาตั้งแต่ 1 เมษายนจนถึง 31 มีนาคมของทุกปี ทว่า ในปี พ.ศ. 2481 รัฐบาลของจอมพล ป. พิบูลสงคราม ได้เสนอให้แก้ไขกฎหมายวิธีการงบประมาณโดยเปลี่ยนวันเริ่มต้นปีงบประมาณมาเป็นวันที่ 1 ตุลาคมจนถึง 31 กันยายนของทุกปี เนื่องจากรัฐบาลได้แถลงนโยบายในการบริหารราชการแผ่นดินต่อสภาผู้แทนราษฎรว่า จะกำหนดปีงบประมาณให้เหมาะสมแก่ฤดูกาลนั้น

ครั้นในวันที่ 12 มกราคม พ.ศ. 2481 หลวงประดิษฐ์มนูธรรม (นายปรีดี พนมยงค์) ในฐานะรัฐมนตรีว่าการกระทรวงการคลังได้แถลงเหตุผลต่อสภาผู้แทนราษฎรพร้อมกับการเสนอร่างพระราชบัญญัติวิธีการงบประมาณ (ฉบับที่ 4) พุทธศักราช 2481 ต่อสภาผู้แทนราษฎรว่า[10]

“ในการที่รัฐบาลได้เสนอร่างพระราชบัญญัตินี้เพื่อให้พิจารณาโดยส่วนนั้น ข้าพเจ้าต้องขออภัยเสียก่อนว่า ในการที่ให้ท่านสมาชิกทั้งหลายได้พิจารณาโดยด่วน ก็เพราะเหตุว่า ร่างพระราชบัญญัตินี้ได้ดำเนินตามนโยบายที่รัฐบาลได้แถลงไว้ กล่าวคือว่า รัฐบาลได้แถลงไว้ว่า รัฐบาลจะได้เปลี่ยนปีงบประมาณใหม่ให้ถูกต้องตามฤดูกาล และจะเห็นว่าเป็นเรื่องที่จะขอให้สภาฯ วินิจฉัยแต่เพียงในวาระที่ 1 คือว่า จะควรรับหลักการแห่งร่างพระราชบัญญัตินี้หรือไม่เท่านั้น

ส่วนรายการละเอียดนั้น ถ้าหากว่าสภาฯ ได้รับหลักการแล้ว ก็จะได้ขอให้ตั้งกรรมาธิการไปพิจารณา...หลักการแห่งพระราชบัญญัติวิธีการงบประมาณนั้น ก็มีอยู่ว่าเพื่อเปลี่ยนปีงบประมาณ ตามนโยบายของรัฐบาลที่ได้แถลงไว้ในสภาผู้แทนราษฎร และการที่รัฐบาลจะต้องเปลี่ยนปีงบประมาณใหม่ โดยจะได้เริ่มตั้งแต่ในเดือนตุลาคมของปีหนึ่ง และไปหมดในวันที่ 30 กันยายนของอีกปีหนึ่งนั้น ทั้งนี้ก็โดยคำนึงถึงดินฟ้าอากาศของประเทศสยาม”

ในส่วนของเหตุผลที่สนับสนุนให้เปลี่ยนแปลงมาใช้ระยะเวลาปีงบประมาณระหว่างวันที่ 1 ตุลาคมถึงวันที่ 30 กันยายนของทุกปีนั้นมีเหตุผลสำคัญ 4 ประการ ดังนี้ (1) งานก่อสร้างและงานโยธาทั้งหลายจะทำในช่วงฤดูแล้ง คือ ตั้งแต่เดือนธันวาคมจนถึงเดือนมิถุนายน ถ้าปีงบประมาณเริ่มต้นในเดือนเมษายนเจ้าหน้าที่จะต้องคอยห่วงเรื่องงบประมาณตลอดช่วงเดือนมกราคมจนถึงมีนาคม เพื่อจัดเตรียมทำงบประมาณแผ่นดินเพื่อเสนอให้ทันเดือนมีนาคม (2) เดือนเมษายนนั้นเป็นเดือนที่มีวันหยุดราชการหลายวัน กว่างบประมาณจะได้รับไปถึงจังหวัดต่างๆ ก็ล่วงไปจนถึงมิถุนายนหรือพฤษภาคมซึ่งเข้าสู่ช่วงฤดูฝนก็ไม่สามารถดำเนินงานใดๆ ได้ และ (3) เนื่องจากประชาชนส่วนใหญ่เป็นชาวนา การจัดเก็บภาษีจึงควรรอให้เสร็จสิ้นฤดูเก็บเกี่ยวเสียก่อน จึงจะคำนวณรายได้จากการจัดเก็บภาษีได้ดีขึ้น[11]

เมื่อพระราชบัญญัติวิธีการงบประมาณ (ฉบับที่ 4) พุทธศักราช 2481 ผ่านการพิจารณาของรัฐสภาและประกาศใช้เป็นกฎหมาย นับตั้งแต่นั้นเป็นต้นมาระยะเวลาปีงบประมาณของประเทศไทยจึงเปลี่ยนจาก 1 เมษายนถึง 31 มีนาคม มาเป็น 1 ตุลาคมถึง 30 กันยายนแทน โดยปีงบประมาณนี้ถูกนำมาใช้โดยตลอดแม้ว่าพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2476 จะถูกยกเลิกโดยพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2502 ซึ่งในเวลาต่อมาก็ถูกยกเลิกโดยพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2561 ปีงบประมาณของประเทศไทยก็ยังคงเริ่มต้นวันที่ 1 ตุลาคมถึงวันที่ 30 กันยายนของปีถัดไป

กล่าวโดยสรุปความสำคัญการจัดทำงบประมาณครั้งแรกภายหลังการเปลี่ยนแปลงการปกครองก็คือ การเปลี่ยนแปลงในเชิงหลักการของผู้ทรงอำนาจสูงสุดในทางงบประมาณจากพระมหากษัตริย์มาเป็นสภาผู้แทนราษฎรในฐานะของผู้แทนของประชาชนในระบอบประชาธิปไตย นอกจากนี้ ในเกร็ดความรู้อีกอย่างหนึ่งก็คือ การเปลี่ยนแปลงปีงบประมาณของประเทศไทยให้สอดคล้องกับบริบทของเศรษฐกิจและสังคม

[1] พระราชบัญญัติสำหรับหอรัษฎากรพิพัฒน์ จุลศักราช 1235, ข้อ 1.

[2] พระราชบัญญัติพระธรรมนูญหน้าที่ราชการ กระทรวงพระคลังมหาสมบัติ จุลศักราช 1237, มาตรา 1.

[3] พระราชบัญญัติสำหรับกรมพระคลังมหาสมบัติแลว่าด้วยกรมต่างๆ ซึ่งจะเบิกเงินส่งเงิน จุลศักราช 1237, คำอธิบายในหมวดมาตราที่ 5.

[4] พระราชบัญญัติสำหรับกรมพระคลังมหาสมบัติแลว่าด้วยกรมต่างๆ ซึ่งจะเบิกเงินส่งเงิน จุลศักราช 1237, หมวดมาตราที่ 5 ข้อ 2.

[5] พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2456, มาตรา 2.

[6] พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2456, มาตรา 2.

[7] พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2456, มาตรา 9.

[8] พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2456, มาตรา 6.

[9] พระราชบัญญัติวิธีการงบประมาณ พุทธศักราช 2476, มาตรา 2.

[10] สภาผู้แทนราษฎร, บันทึกการประชุม ครั้งที่ 5 (สมัยสามัญ) (12 มกราคม 2481) 146.

[11] สภาผู้แทนราษฎร, บันทึกการประชุม ครั้งที่ 5 (สมัยสามัญ) (12 มกราคม 2481) 146.