Focus

- การจัดทำงบประมาณแผ่นดินที่ดีจำเป็นต้องระบุรายละเอียดออกเป็นหมวดๆ ของการใช้งบประมาณ และประเทศไทยได้ยึดถือหลักการดังกล่าวมาตั้งแต่ภายหลังการเปลี่ยนแปลงการปกครองในปี 2475 เป็นต้นมา

- การเกิดขึ้นของ“งบ สส.” (ในอดีต) ที่ให้ สส. แต่ละคนในจังหวัดนั้นๆ มีสิทธิเสนอแนะการใช้จ่ายเงินในงบดังกล่าวไปตามจังหวัดต่างๆ เพื่อให้หน่วยงานของรัฐบรรจุกิจกรรมการพัฒนาตามที่ประชาชนต้องการ โดยเสริมเติมงบปกติไว้ด้วยนั้น ก่อให้เกิดผลเสียหลายประการ อาทิ (1) ไม่มีการวางแผนมาก่อน (2) มีปัญหาการจัดลําดับความสําคัญของกิจกรรม (3) ทําให้งบประมาณและปริมาณงานของส่วนราชการบางแห่งเพิ่มสูงขึ้นผิดปกติ มีการค้างจ่าย ต้องกันเงินไว้ เบิกเหลื่อมปี และขยายเวลาการเบิกจ่ายงบประมาณปีก่อนกันไว้ออกไป

- แนวทางแก้ไข คือ สส. ควรร่วมมือกับฝ่ายบริหารในการพัฒนาจังหวัด โดยเสนอความเห็นความต้องการกิจกรรมและงบประมาณไปยังส่วนราชการและให้ส่วนราชการเจ้าของเรื่องไปพิจารณาปรับแผนปฏิบัติงานให้สอดคล้องกับความต้องการของประชาชน อันจะทำให้สส. มีส่วนร่วมในการพัฒนาท้องถิ่นของตน และส่วนราชการสามารถจัดทำงบประมาณที่มีรายละเอียดครบถ้วนตามหลักการจัดทํางบประมาณ

ที่มา : หนังสือพิมพ์มติชนรายวัน ฉบับวันที่ 8 กันยายน พ.ศ. 2536

หลักการจัดทำงบประมาณแผ่นดิน

การจัดทํางบประมาณแผ่นดินนั้น มีหลักการที่สําคัญอย่างหนึ่งว่า เพื่อให้รัฐสภาซึ่งเป็นตัวแทนของปวงชนสามารถควบคุมการใช้จ่ายเงินของรัฐบาลอย่างมีประสิทธิภาพ งบประมาณที่รัฐบาลเสนอต่อรัฐสภาเพื่อขอความเห็นชอบจะต้องจําแนกงบประมาณรายจ่ายออกเป็นประเภทๆ พร้อมทั้งแสดงรายละเอียดการใช้เงินแต่ละประเภท หลักการดังกล่าวมีชื่อว่า ‘หลักการกําหนดคุณลักษณะ เฉพาะของงบประมาณรายจ่าย (Principle of Specification)’

รายละเอียดงบประมาณรายจ่าย

ประเทศไทยได้ยึดถือหลักการดังกล่าวในการจัดทํางบประมาณแผ่นดินมาช้านานแล้ว ดังจะเห็นได้ว่า งบประมาณรายจ่ายของแต่ละส่วนราชการในงบประมาณที่จัดทําขึ้นภายหลังการเปลี่ยนแปลงการปกครองในปี 2475 เป็นต้นมาจะประกอบด้วยรายจ่ายหมวดต่างๆ และมีการแสดงรายละเอียดค่าใช้จ่ายในแต่ละหมวดไว้ในเอกสารงบประมาณ เช่น งบประมาณรายจ่ายหมวดค่าตอบแทน ใช้สอย และวัสดุ ของส่วนราชการหนึ่ง ตั้งไว้เป็นเงิน 10 ล้านบาท เอกสารงบประมาณจะแสดงรายละเอียดว่างบประมาณรายจ่ายในหมวดนี้ตั้งไว้เพื่อเป็นค่าใช้จ่ายอะไรบ้าง (อาทิ ค่าเบี้ยเลี้ยงเดินทาง ค่าประชุมกรรมการ ค่าซ่อมแซมทรัพย์สิน ค่า วัสดุสํานักงาน) เป็นจํานวนเงินเท่าใด

“งบ สส.”

ในช่วงเวลาสิบกว่าปีที่ผ่านมาจนถึงปัจจุบัน ได้มีการตั้งงบประมาณรายจ่ายรายการหนึ่งโดยไม่แสดงรายละเอียดว่าจะใช้เป็นค่าใช้จ่ายอะไรบ้างเป็นจํานวนเงินเท่าใด อันเป็นการขัดกับหลักการจัดทํางบประมาณแผ่นดินดังกล่าวข้างต้น งบประมาณรายจ่ายดังกล่าวได้ตั้งแฝงไว้ในงบพัฒนาจังหวัดซึ่งเป็นรายการหนึ่งในงบประมาณรายจ่ายงบกลาง จึงไม่ปรากฏรายการและวัตถุประสงค์ที่แน่ชัดในเอกสารงบประมาณ และเป็นที่เข้าใจกันในหมู่กรรมาธิการวิสามัญฯ ว่า งบประมาณรายจ่ายดังกล่าวตั้งไว้เพื่อให้สํานักงบประมาณจัดสรรให้ส่วน ราชการและรัฐวิสาหกิจใช้ในการดําเนินงานตามข้อเสนอของสมาชิกสภาผู้แทนราษฎร โดยที่ไม่ปรากฏชื่อรายการงบประมาณรายจ่ายดังกล่าว สื่อมวลชนจึงขนานนามงบนี้ว่า “งบ สส.” ซึ่งก็เหมาะสมดี

การตั้ง “งบ สส.” ครั้งแรก

ผู้ตั้งงบประมาณรายจ่ายรายการดังกล่าว มิได้แสดงรายละเอียดเกี่ยวกับการใช้จ่ายในรายการนี้ ก็เนื่องจากเหตุการณ์บางอย่างที่มีลักษณะเฉพาะ กล่าวคือการตั้ง “งบ สส.” ในปีแรกเป็นการริเริ่มของคณะกรรมาธิการวิสามัญ พิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจําปี ซึ่งได้เจียดงบประมาณรายจ่ายจํานวนหนึ่งที่ตัดได้จากรายการต่างๆ มาใช้เพื่อการนี้ โดยมิได้มีแผนรองรับไว้ก่อนและมิได้มีการวิเคราะห์ความจําเป็นในการใช้จ่ายเงินในงบนี้ คณะกรรมาธิการฯ จึงไม่สามารถแสดงรายละเอียดได้ แต่ทุกครั้งที่มีการตั้งงบนี้ จะมีการกําหนดว่า สส. คนหนึ่งจะมีสิทธิเสนอแนะการใช้จ่ายเงินในงบดังกล่าวได้เป็นจํานวนเท่าใด เช่น ให้เสนอได้คนละ 20 ล้านบาท ดังเช่นที่เป็นข่าวอยู่ในขณะนี้ (จากอดีตวงเงินอยู่ที่ 5-10 ล้านบาท) ซึ่งในกรณีเช่นนั้น คณะกรรมาธิการฯ จะต้องตั้งงบประมาณรายจ่ายเพื่อการนี้เป็นเงินทั้งสิ้น 7,200 ล้านบาท (สําหรับ สส. 360 คน) เมื่อมีการตั้งงบ สส.ครั้งแรก เป็นการตั้งในลักษณะเงินก้อนซึ่งก็เป็นการสะดวกดี คณะกรรมาธิการฯ ชุดต่อๆ มาจึงถือปฏิบัติทํานองเดียวกันเรื่อยมาจนถึงปัจจุบัน อนึ่ง ในบางปีรัฐบาลก็เป็นผู้ตั้งงบดังกล่าวเสียเอง

ผลเสียของ การตั้งงบ สส.

การตั้งงบ สส. โดยไม่มีรายละเอียดดังกล่าวข้างต้นนี้ นอกจากจะไม่ถูกต้องตามหลักการจัดทํางบประมาณแผ่นดินแล้ว ยังก่อให้เกิดผลเสียหลายประการ ดังจะกล่าวต่อไปนี้

- ตามแนวคิดของระบบงบประมาณแบบแผนงาน (Programme Budgeting) การจัดสรรงบประมาณและการวางแผนจะต้องเป็นอันหนึ่งอันเดียวกันในด้านจุดมุ่งหมาย (Objective) การตั้งงบ สส. โดยไม่มีการวางแผนมาก่อน จึงอาจทําให้การจัดสรรงบประมาณและการวางแผนไม่สอดคล้องกลมกลืนกัน

- ตามหลักการวิเคราะห์งบประมาณนั้น การจัดสรรงบประมาณจะต้องคํานึงถึงลําดับความสําคัญก่อนหลัง (Priority) ของกิจกรรมต่างๆ ของรัฐบาล โดยจะต้องจัดสรรงบประมาณสําหรับกิจกรรมที่มีความสําคัญลําดับสูงสุดก่อน การจะเป็นเช่นนั้นได้ก็ต่อเมื่อสํานักงบประมาณและรัฐบาล ได้พิจารณาจัดลําดับ ความสําคัญก่อนหลังของงานและโครงการทั้งหลายพร้อมกันในคราวเดียว การตั้งงบ สส. โดยไม่มีการวางแผนมาก่อนอาจทําให้กิจกรรมที่มีลําดับความสําคัญต่ํา (หากเปรียบเทียบกับกิจกรรมอื่นๆ ) ได้รับการจัดสรรงบประมาณ (งบ สส.) ซึ่งไม่ถูกต้อง

- การตั้งงบ สส. ทําให้เกิดปัญหาในการบริหารงบประมาณ ตั้งแต่มีการตั้งงบ สส. เป็นต้นมาจนถึงปัจจุบัน สส. ส่วนใหญ่มักจะเสนอให้ใช้งบดังกล่าวเป็นค่าใช้จ่ายในการพัฒนาแหล่งน้ำเพื่อการบริโภคหรือเพื่อการเกษตร การก่อสร้างปรับปรุงถนนหนทาง และงานสาธารณะต่างๆ ดังจะเห็นได้ว่าในแต่ละปีที่ผ่านมาส่วนราชการที่รับผิดชอบงานด้านต่างๆ ดังกล่าวได้รับการจัดสรรเงิน งบ สส. เป็นจํานวนมาก ส่วนราชการที่ได้รับเงินงบดังกล่าวมากเป็นพิเศษ ได้แก่ สํานักงาน ร.พ.ช. กรมโยธาธิการ และกรมชลประทาน ส่วนราชการเหล่านี้ได้รับงบประมาณเพิ่มขึ้นในแต่ละปีเป็นจํานวนมากอยู่แล้ว ทั้งยังได้รับการจัดสรรเพิ่มเติมในชั้นการพิจารณาของคณะกรรมาธิการฯ อีกเป็นจํานวนไม่น้อย จึงทําให้งบประมาณและปริมาณงานของส่วนราชการดังกล่าวเพิ่มสูงขึ้นอย่างผิดปกติ ทั้งนี้ยังไม่รวมถึงงบประมาณปีก่อนๆ ที่ใช้ไม่ทันปีงบประมาณและกันไว้เบิกเหลื่อมปีในปีปัจจุบัน เมื่อส่วนราชการเหล่านั้นได้รับเงินงบ สส. เพิ่มเติมในระหว่างปีงบประมาณอีก จึงทํา ให้ไม่สามารถใช้จ่ายเงินงบประมาณทั้งหมดภายในปีงบประมาณ ต้องขอกันเงินไว้ เบิกเหลื่อมปีและขยายเวลาการเบิกจ่ายงบประมาณปีก่อนกันไว้ออกไปอีกและจะเป็นเช่นนี้เรื่อยไปหากไม่มีการแก้ปัญหาในเรื่องนี้อย่างตรงจุด

วิธีการที่ควรทำโดยไม่ต้องตั้งงบ สส.

ตามที่ได้กล่าวมาข้างต้นนี้ ย่อมเห็นได้ว่า การตั้ง งบ ส.ส. เป็นผลเสียต่อระบบงบประมาณแผ่นดิน ดังนั้นจึงไม่สมควรตั้งงบนี้อีกต่อไป หากจะเปิดโอกาสให้ สส. ร่วมมือกับฝ่ายบริหารในการพัฒนาจังหวัดของตนก็อาจทําโดยไม่ขัดต่อหลักการจัดทํางบประมาณแผ่นดินตามวิธีการดังต่อไปนี้

รัฐบาลควรให้โอกาส สส. ทุกคนรับทราบแผนปฏิบัติงานของส่วนราชการต่างๆ ในส่วนที่เกี่ยวกับการดําเนินงานในจังหวัดต่างๆ หาก สส. ท่านใดเห็นว่าแผนการปฏิบัติงานของส่วนราชการใดยังไม่สนองความต้องการของประชาชน หรือสนองความต้องการไม่เพียงพอก็ให้เสนอความต้องการนั้นไปให้ส่วนราชการเจ้าของเรื่องไปพิจารณาปรับแผนปฏิบัติงาน แล้วขอรับการสนับสนุนด้านงบประมาณตามวิธีการปกติ หากทําได้เช่นนี้ สส. ก็จะได้ชื่อว่ามีส่วนร่วมในการพัฒนาท้องถิ่นของตน ในขณะเดียวกัน การตั้งงบประมาณรายจ่ายเพื่อการพัฒนาท้องถิ่นดังกล่าวก็จะมีรายละเอียดประกอบครบถ้วนตามหลักการจัดทํางบประมาณ

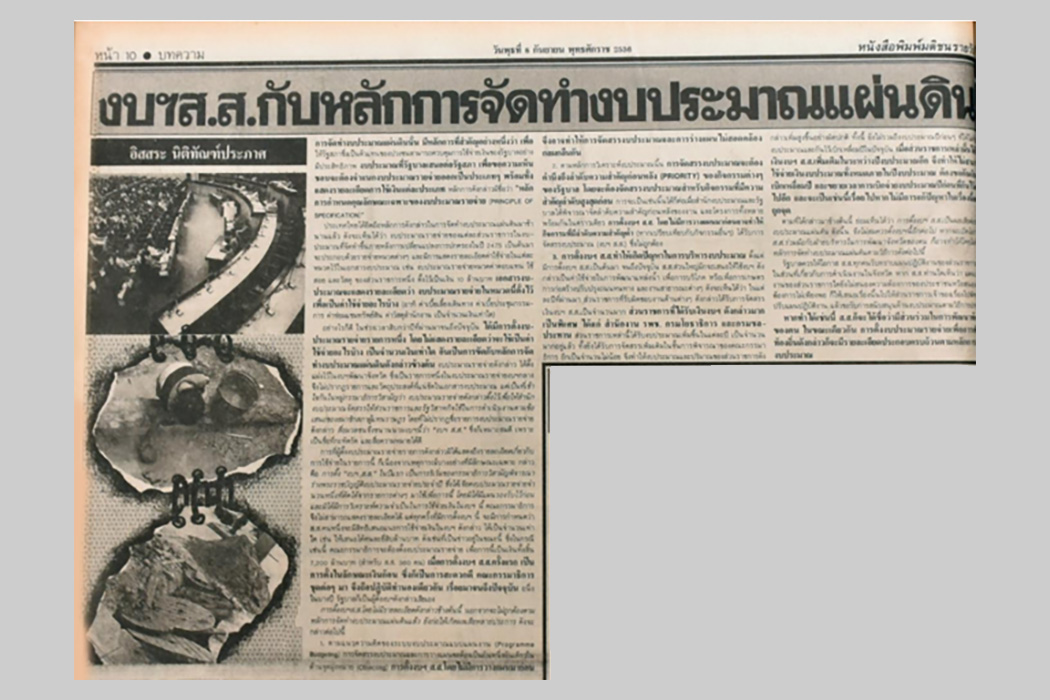

ที่มา : อิสสระ นิติทัณฑ์ประภาศ. งบฯ ส.ส.กับหลักการจัดทํางบประมาณแผ่นดิน. ตีพิมพ์ครั้งแรก ใน หนังสือพิมพ์มติชนรายวัน, ฉบับวันที่ 8 กันยายน พ.ศ. 2536, หน้า 10.

บทความที่เกี่ยวข้องกับ ศ. ดร.อิสสระ นิติทัณฑ์ประภาศ