ในบทความที่แล้วผู้เขียนได้เล่าถึง การจัดทำงบประมาณครั้งแรก ภายหลังการอภิวัฒน์สยาม 2475 ซึ่งเน้นไปที่ความเปลี่ยนแปลงหลักการผู้มีอำนาจสูงสุดในทางงบประมาณที่เปลี่ยนจากพระมหากษัตริย์มาสู่สภาผู้แทนราษฎรซึ่งเป็นผู้แทนของประชาชน ในบทความนี้ผู้เขียนจะได้ลงรายละเอียดในเชิงกระบวนการจัดทำงบประมาณ ซึ่งสะท้อนหลักการที่ให้ความสำคัญต่อประโยชน์ของราษฎรที่แตกต่างกัน อันเป็นผลมาจากการปกครองในระบอบประชาธิปไตย

กระบวนการจัดทำงบประมาณแผ่นดิน “ก่อน” การอภิวัฒน์สยาม พ.ศ. 2475

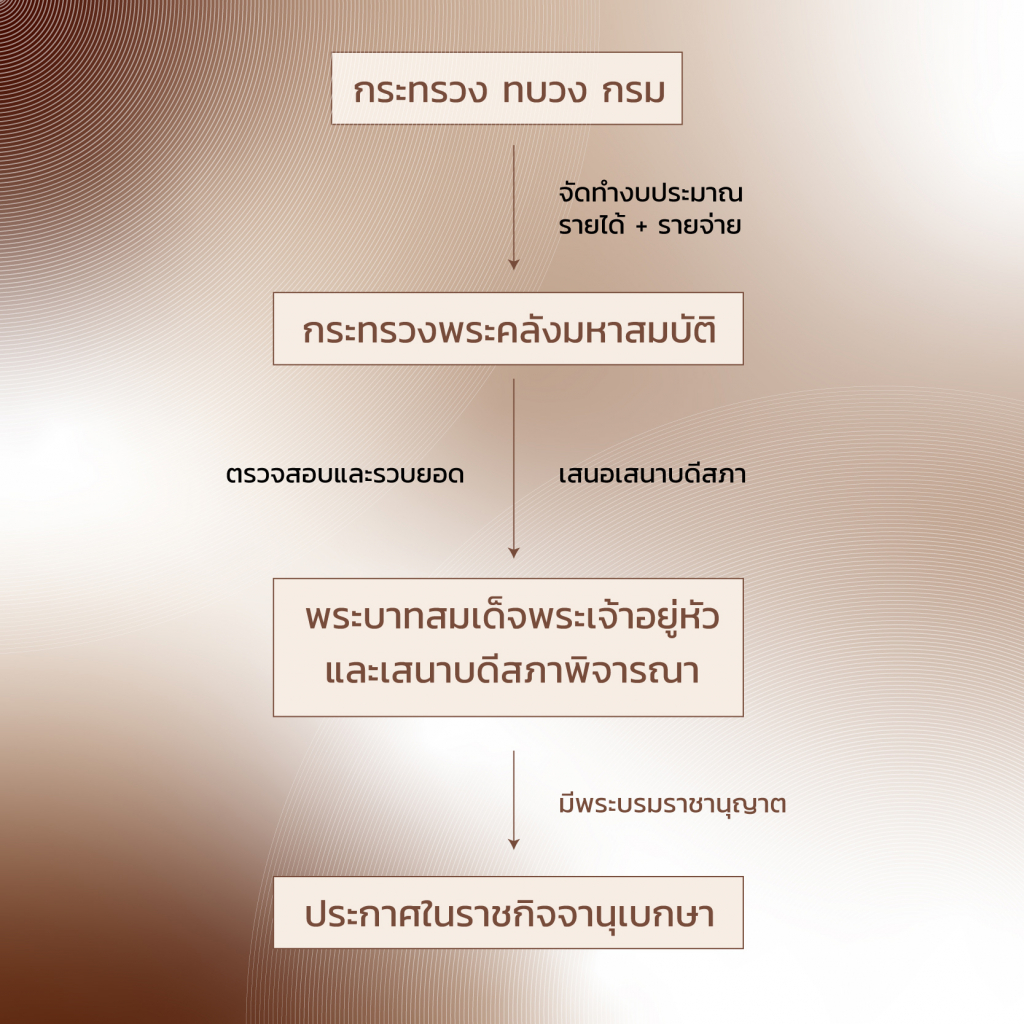

ก่อนการอภิวัฒน์เปลี่ยนแปลงการปกครองในปี พ.ศ. 2475 ประเทศสยามหรือประเทศไทยในขณะนั้น ได้มีกระบวนการจัดทำงบประมาณแบบสมัยใหม่บ้างแล้ว โดยปรากฏความตามพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2456 อย่างไรก็ตาม ในเวลานั้นกระบวนการจัดทำงบประมาณแผ่นดินยังไม่ได้เป็นวาระสาธารณะ การจัดทำงบประมาณแผ่นดินจำกัดอยู่ในวงแคบและเฉพาะบุคคลชั้นนำในราชสำนักเท่านั้น

กระบวนการจัดทำงบประมาณแผ่นดินตามพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2456 เริ่มต้นจากให้เจ้ากระทรวงทบวงการทั้งปวงทำงบประมาณรายได้และรายจ่ายแผ่นดินตามลักษณะและแบบที่กระทรวงพระคลังมหาสมบัติกำหนดไว้ และให้ยื่นต่อกระทรวงพระคลังมหาสมบัติอย่างน้อยก่อนวันที่ 10 เดือนพฤศจิกายนของแต่ละปี เพื่อให้กระทรวงพระคลังมหาสมบัติตรวจสอบรวมยอดรายได้และรายจ่ายแล้ว จึงให้เสนาบดีกระทรวงพระคลังมหาสมบัติทำรายงานชี้แจงนำทูลเกล้าฯ ถวาย ซึ่งเสนาบดีกระทรวงพระคลังมหาสมบัติจะต้องดำเนินการให้แล้วเสร็จภายในวันที่ 10 มีนาคมในปีนั้น เพื่อให้พระราชทานพระราชดำริในที่ประชุมเสนาบดี และมีพระบรมราชานุญาตต่อไป

เมื่อสมเด็จพระเจ้าอยู่หัวทรงพระราชทานพระบรมราชานุญาตแล้ว กระทรวงพระคลังมหาสมบัติจะดำเนินการย่อรายการในงบประมาณแผ่นดินในส่วนรายรับและรายจ่ายเพื่อนำไปตราเป็นพระราชบัญญัติงบประมาณแผ่นดินประจำปีและประกาศลงในราชกิจจานุเบกษา ในส่วนของงบประมาณที่ได้รับพระบรมราชนุญาตให้ตั้งเบิกจ่ายในกระทรวงใดก็จะได้มีการส่งสำเนางบประมาณไปยังกระทรวงนั้นๆ และห้ามมิให้มีการเบิกจ่ายผิดไปจากงบประมาณนั้นเว้นแต่จะได้รับพระราชทานพระบรมราชานุญาต

กระบวนการจัดทำงบประมาณแผ่นดิน “ภายหลัง” การอภิวัฒน์สยาม พ.ศ. 2475

เมื่อเกิดการอภิวัฒน์สยามเปลี่ยนแปลงการปกครองมาเป็นระบอบประชาธิปไตย โดยพระมหากษัตริย์ทรงอยู่ภายใต้รัฐธรรมนูญ พระราชอำนาจของพระมหากษัตริย์ซึ่งเคยมีมาแต่เดิมมาจำกัดเอาไว้ภายใต้รัฐธรรมนูญ พระราชอำนาจของพระมหากษัตริย์ในระบอบประชาธิปไตยจึงจำกัดลงมาเพียงเท่าที่บทบัญญัติของรัฐธรรมนูญได้กำหนดเอาไว้ ซึ่งภายใต้รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2475 ได้กำหนดว่า “อำนาจอธิปไตยย่อมมาจากปวงชนชาวสยาม พระมหากษัตริย์ผู้เป็นประมุขทรงใช้อำนาจนั้นแต่โดยบทบัญญัติแห่งรัฐธรรมนูญนี้”[1]

กล่าวเฉพาะในเรื่องทางงบประมาณภายใต้บทบัญญัติของรัฐธรรมนูญนี้ได้กำหนดว่า “งบประมาณแผ่นดินประจำปี ท่านว่าต้องตราขึ้นเป็นพระราชบัญญัติ...”[2] ซึ่งการจะตราพระราชบัญญัติได้นั้นจะต้องตราขึ้นเป็นกฎหมายได้แต่โดยคำแนะนำและยินยอมของสภาผู้แทนราษฎร[3] และเมื่อสภาผู้แทนราษฎรได้ร่างพระราชบัญญัติขึ้นสำเร็จแล้ว ให้นายกรัฐมนตรีนำขึ้นทูลเกล้าฯ ถวายเพื่อพระมหากษัตริย์ทรงลงพระปรมาภิไธย และเมื่อได้ประกาศในราชกิจจานุเบกษาแล้ว ท่านให้ใช้บังคับเป็นกฎหมายได้[4]

ดังนั้น กระบวนการจัดทำงบประมาณภายหลังการอภิวัฒน์เปลี่ยนแปลงการปกครองจากระบอบสมบูรณาญาสิทธิราชย์มาเป็นระบอบประชาธิปไตย บทบาทของพระมหากษัตริย์ในฐานะผู้มีอำนาจสูงสุดในทางงบประมาณจึงเปลี่ยนมาเป็นสภาผู้แทนราษฎรแทน จึงมีผลให้กฎหมายวิธีการงบประมาณฉบับเดิมไม่สอดคล้องกับบริบทของระบอบการเมืองปัจจุบัน และนำไปสู่การตราพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2476 แทน

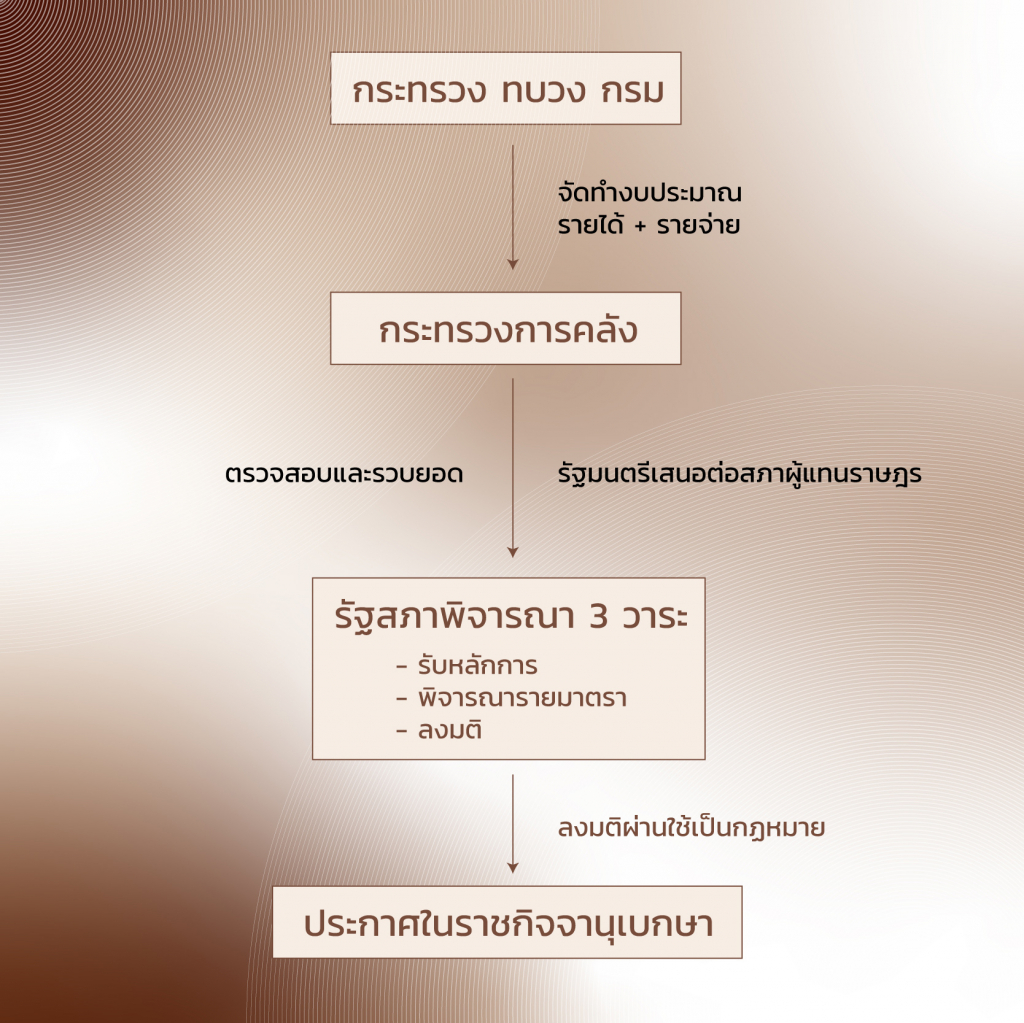

กระบวนการงบประมาณภายใต้พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2476 ได้กำหนดให้กระบวนการจัดทำงบประมาณเริ่มต้นจากกระทรวงทบวงกรม ทำงบประมาณรายรับรายจ่ายประจำปีตามลักษณะและในแบบซึ่งกระทรวงการคลังได้วางไว้ และให้ยื่นงบประมาณไปให้กระทรวงการคลังอย่างน้อยก่อนวันที่ 1 พฤศจิกายนของปีนั้น โดยในการจัดทำงบประมาณรายรับรายจ่ายประจำปีนี้ให้กระทรวงทบวงกรมทำคำอธิบายและบัญชีเพิ่มเติมโดยละเอียดเพื่อประกอบงบประมาณที่ยื่นนั้น[5] เพื่อให้รัฐมนตรีว่าการกระทรวงการคลังจัดทำร่างพระราชบัญญัติงบประมาณประจำปีเพื่อเสนอต่อสภาผู้แทนราษฎร โดยรัฐมนตรีว่าการกระทรวงการคลังจะต้องนำเสนอร่างพระราชบัญญัติดังกล่าวภายในวันที่ 15 กุมภาพันธ์ เพื่อปรึกษาลงมติตามรัฐธรรมนูญ[6]

การปรึกษาลงมติตามรัฐธรรมนูญนั้น เนื่องจากในเวลานั้นรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2475 ไม่ได้กำหนดหลักการในการปรึกษาลงมติเอาไว้ แต่บทบัญญัติของรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2475 มาตรา 45 ได้กำหนดให้สภาผู้แทนราษฎรสามารถตราข้อบังคับการประชุมและการปรึกษาเพื่อใช้ในการปฏิบัติตามงานของสภาผู้แทนราษฎรได้ โดยตามข้อบังคับฉบับดังกล่าวได้กำหนดให้การประชุมจักต้องพิจารณาร่างพระราชบัญญัติงบประมาณเป็นสามวาระ[7]

เช่นเดียวกันกับการพิจารณากฎหมายทั่วไป คือ (1) การพิจารณาวาระที่หนึ่งให้ที่ประชุมลงมติรับหลักการร่างพระราชบัญญัติ ในทางปฏิบัติรัฐบาลจะได้แถลงคำอธิบายประกอบงบประมาณของประเทศก่อนแล้ว ซึ่งหากสมาชิกสภาผู้แทนราษฎรรับหลักการก็จะได้มีการตั้งกรรมาธิการต่อไป[8] (2) การพิจารณาวาระที่สองให้ปรึกษาเรียงลำดับมาตรา เฉพาะมาตราที่ได้มีการยื่นคำขอแปรญัตติเท่านั้นและลงมติตามมาตราที่ได้ตั้งแปรญัตติไว้[9] และ (3) การพิจารณาวาระที่สาม ให้ปรึกษาแต่ละข้อเดียวว่า ร่างที่แก้ไขเพิ่มเติมตกลงกันแล้วนั้นจะออกเป็นพระราชบัญญัติได้หรือไม่[10] ซึ่งในเชิงเนื้อหาของการพิจารณางบประมาณสภาผู้แทนราษฎรจะได้กระทำการเป็นสองตอนคือ พิจารณาปรึกษาโดยทั่วๆ ไป และลงมติคำขอตั้งเงินจ่าย[11]

เมื่อสมาชิกสภาผู้แทนราษฎรได้พิจารณาครบจนมาถึงวาระที่สามแล้ว ประธานสภาผู้แทนราษฎรจะได้สอบถามสมาชิกสภาผู้แทนราษฎรว่า “ท่านผู้ใดเห็นว่าร่างพระราชบัญญัติควรออกเป็นกฎหมายบังคับได้ โปรดยกมือขึ้น” ซึ่งเมื่อสมาชิกสภาผู้แทนราษฎรได้ยกมือลงมติเห็นชอบเป็นการรับรองให้พระราชบัญญัติงบประมาณประจำปีนี้ใช้บังคับเป็นกฎหมายได้ และนำไปประกาศในราชกิจจานุเบกษา

อย่างไรก็ตาม ความสำคัญของการพิจารณางบประมาณประจำปีภายใต้การปกครองในระบอบประชาธิปไตยก็คือ การเปิดให้สมาชิกสภาผู้แทนราษฎรทั้งหลายสามารถปรึกษาโดยทั่วๆ ไป โดยอาจตั้งคำถามถึงความจำเป็นและที่มาของการใช้จ่าย รวมถึงการตัดลดรายจ่ายในงบประมาณแผ่นดินนั้นๆ ซึ่งสิ่งนี้ไม่ได้เกิดขึ้นในการจัดทำงบประมาณประจำปีในสมัยสมบูรณาญาสิทธิราชย์

เนื่องจากการจัดทำงบประมาณนั้น รัฐบาลของสมเด็จพระเจ้าอยู่หัวไม่ต้องมีความรับผิดชอบทางการเมืองต่อราษฎร ทว่า การจัดทำงบประมาณประจำปีภายใต้บริบทของระบอบประชาธิปไตยนั้น สมาชิกสภาผู้แทนราษฎรมีหน้าที่จะต้องรักษาผลประโยชน์ของราษฎรจึงจำเป็นต้องพิจารณาปรึกษากันเพื่อกลั่นกรองงบประมาณ

ในขณะเดียวกันการจัดทำงบประมาณของรัฐบาลก็เป็นไปเพื่อตอบสนองต่อความต้องการของราษฎร ตัวอย่างเช่น นายสนิท เจริญรัฐ ผู้แทนราษฎรจังหวัดนครราชสีมา กล่าวว่า “...เงินที่รัฐบาลว่าจะใช้ในการส่งเสริมเทศบาล 1,000,000 บาท ใน พ.ศ. 2477 นี้ คือหมายความว่าเงินจำนวนนี้แล้วแต่รัฐบาลจะเฉลี่ยไปให้ในจังหวัดใด ซึ่งขอใช้เทศบาลหรือว่าเป็นเงินซึ่งรัฐบาลจะเฉลี่ยให้ทั่วกัน 70 จังหวัด” ซึ่งคณะรัฐมนตรีมีหน้าที่จะต้องชี้แจง ซึ่งในกรณีนี้นายกรัฐมนตรี ได้ชี้แจงว่า “เงิน 1,000,000 บาทนี้เป็นเพียงกะไว้เท่านั้น แต่ว่ายังไม่มีเทศบาล เพราะฉะนั้นจึงยังไม่ให้จ่ายอะไรได้ เป็นอันว่างดไว้ก่อน”

ดังจะเห็นได้ว่า กระบวนการจัดทำงบประมาณภายใต้ระบอบการปกครองประชาธิปไตยนั้นมีกระบวนการที่มากกว่าการจัดทำงบประมาณในระบอบสมบูรณาญาสิทธิราชย์ เนื่องจากกระบวนการดังกล่าวเปิดโอกาสให้มีการพิจารณาปรึกษากลั่นกรองงบประมาณประจำปี เพื่อรักษาประโยชน์สูงสุดของราษฎร และเพื่อให้การใช้จ่ายงบประมาณนั้นสอดคล้องกับความต้องการของราษฎร ซึ่งแสดงผ่านผู้แทนราษฎร

[1] รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2475, มาตรา 2.

[2] รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2475, มาตรา 37.

[3] รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2475, มาตรา 36.

[4] รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2475, มาตรา 38.

[5] พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2476, มาตรา 5.

[6] พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2476, มาตรา 6.

[7] ข้อบังคับการประชุมและการปรึกษาเพื่อใช้ในการปฏิบัติตามงานของสภาผู้แทนราษฎร พุทธศักราช 2476, ข้อ 20.

[8] ข้อบังคับการประชุมและการปรึกษาเพื่อใช้ในการปฏิบัติตามงานของสภาผู้แทนราษฎร พุทธศักราช 2476, ข้อ 21.

[9] ข้อบังคับการประชุมและการปรึกษาเพื่อใช้ในการปฏิบัติตามงานของสภาผู้แทนราษฎร พุทธศักราช 2476, ข้อ 24 และ 25.

[10] ข้อบังคับการประชุมและการปรึกษาเพื่อใช้ในการปฏิบัติตามงานของสภาผู้แทนราษฎร พุทธศักราช 2476, ข้อ 26.

[11] ข้อบังคับการประชุมและการปรึกษาเพื่อใช้ในการปฏิบัติตามงานของสภาผู้แทนราษฎร พุทธศักราช 2476, ข้อ 31.