Focus

- บทความนี้ศึกษาเรื่องแนวคิดและผลงานของนายปรีดี พนมยงค์ ในการปฏิรูปการบริหารงานคลังของประเทศไทยในด้านรายได้และภาษีอากร ด้านการ เงินการคลังและด้านวินัยทางการคลังและงบประมาณโดยรวบรวมข้อมูลจากเอกสารชั้นต้นและเอกสารชั้นรอง ประกอบกับการสัมภาษณ์เชิงลึก ผู้ให้ข้อมูลสําคัญและพบว่า นายปรีดี พนมยงค์มีแนวคิดในการสร้างเศรษฐกิจแห่งชาติ ที่เน้นบทบาทรัฐในการจัดการทางเศรษฐกิจ การปฏิรูปการบริหารงานคลัง ด้านรายได้และภาษีอากร ได้แก่ การออกกฎหมายเพื่อจัดเก็บภาษีใหม่ การลดและยกเลิกเงินรัชชูปการ ฯลฯ และสถาปนาประมวลรัษฎากร

- นายปรีดีและนโยบายของคณะราษฎรได้ปฏิรูปด้านการเงินการคลัง ได้แก่ การเจรจาแก้ไขสนธิสัญญาทางไมตรีพาณิชย์และการเรือจนสําเร็จนําไปสู่การยกเลิกภาษีร้อยซักสาม จัดตั้งสํานักงานธนาคารชาติไทย และปรับปรุงทุนสํารองของประเทศรวมถึงดําเนินนโยบายผูกหูทองคําในช่วงสงครามโลกครั้งที่สอง ส่งผลให้ประเทศไทยมีเสถียรภาพทางเศรษฐกิจช่วงระหว่างและหลังสงครามโลกครั้งที่สอง

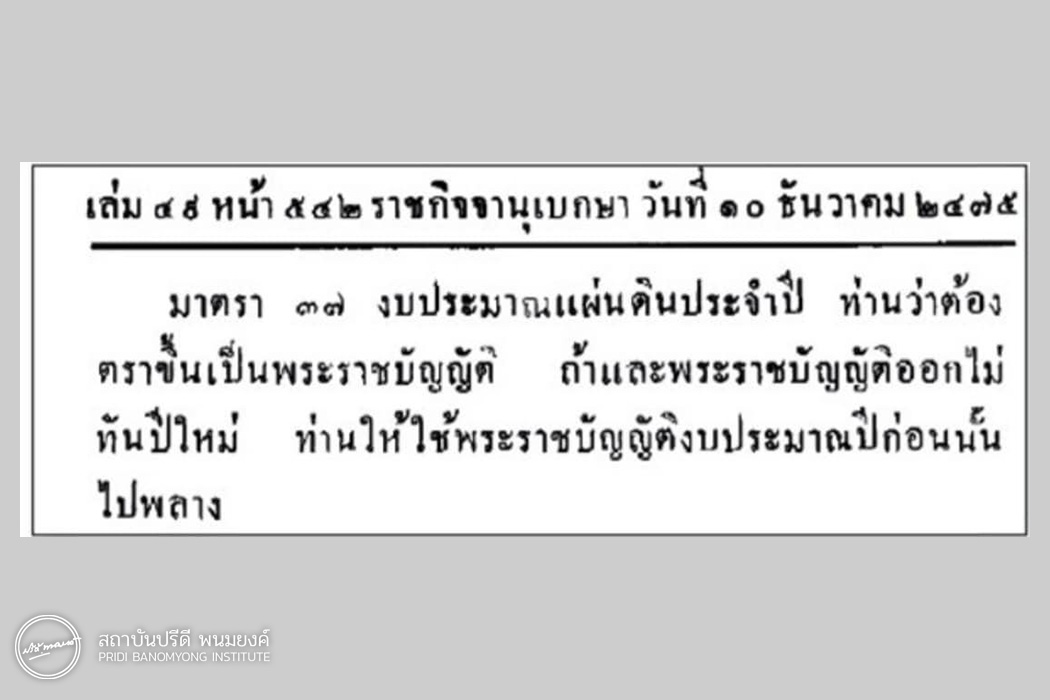

- ที่สำคัญคือด้านการสร้างวินัยทางการคลังและเสริมสร้างความเข้มแข็งของรัฐสภาที่ยังส่งต่อแนวทางมายังปัจจุบันในการงบประมาณ ได้ปรับปรุงระบบงบประมาณและออกพระราชบัญญัติอนุญาตให้รัฐบาลจ่ายเป็นไปพลางก่อน พ.ศ. 2489 เป็นที่มาของพระราชบัญญัติเงินคงคลังที่ใช้มาจนถึงปัจจุบัน เป็นการนําแนวคิดการบริหารงานคลังมาใช้ในการปฏิรูปประเทศอย่างเป็นระบบเป็นครั้งแรกหลังเปลี่ยนแปลงการปกครองในปี พ.ศ. 2475 จึงมีคุณูปการต่อองค์ความรู้ทางรัฐประศาสนศาสตร์ในการบริหารงานคลังสาธารณะที่เป็นการปูพื้นฐานสู่การพัฒนาเศรษฐกิจของประเทศมาถึงปัจจุบัน

หลวงประดิษฐ์มนูธรรมหรือนายปรีดี พนมยงค์ รัฐมนตรีว่าการกระทรวงการคลัง

หลวงประดิษฐ์มนูธรรมหรือนายปรีดี พนมยงค์ รัฐมนตรีว่าการกระทรวงการคลัง

บทความเรื่องปรีดี พนมยงค์กับแนวคิดการปฏิรูปการบริหารงานคลังของประเทศไทยเศึกษาได้ศึกษาแนวคิดและผลงานของนายปรีดี พนมยงค์ ในการปฏิรูปการบริหารงานคลังของประเทศไทยในด้านรายได้และภาษีอากร ด้านการเงินการคลังและด้านวินัยทางการคลังและงบประมาณโดยรวบรวมข้อมูลจากเอกสารชั้นต้นและเอกสารชั้นรอง ประกอบกับการสัมภาษณ์เชิงลึก ผู้ให้ข้อมูลสําคัญและพบว่า นายปรีดี พนมยงค์มีแนวคิดในการสร้างเศรษฐกิจแห่งชาติที่เน้นบทบาทรัฐในการจัดการทางเศรษฐกิจ การปฏิรูปการบริหารงานคลัง ด้านรายได้และภาษีอากร ได้แก่ การออกกฎหมายเพื่อจัดเก็บภาษีใหม่ การลดและยกเลิกเงินรัชชูปการ ฯลฯ และสถาปนาประมวลรัษฎากร

ด้านการเงินการคลัง ได้แก่ การเจรจาแก้ไขสนธิสัญญาทางไมตรีพาณิชย์และการเรือจนสําเร็จนําไปสู่การยกเลิกภาษีร้อยซักสาม จัดตั้งสํานักงานธนาคารชาติไทย และปรับปรุงทุนสํารองของประเทศรวมถึงดําเนินนโยบายผูกหูทองคําในช่วงสงครามโลกครั้งที่สอง ส่งผลให้ประเทศไทยมีเสถียรภาพทางเศรษฐกิจช่วงระหว่างและหลังสงครามโลกครั้งที่สอง ด้านการสร้างวินัยทางการคลังและเสริมสร้างความเข้มแข็งของรัฐสภาในการงบประมาณ ได้ปรับปรุงระบบงบประมาณและออกพระราชบัญญัติอนุญาตให้รัฐบาลจ่ายเป็นไปพลางก่อน พ.ศ. 2489 เป็นที่มาของพระราชบัญญัติเงินคงคลังที่ใช้มาจนถึงปัจจุบัน เป็นการนําแนวคิดการบริหารงานคลังมาใช้ในการปฏิรูปประเทศอย่างเป็นระบบเป็นครั้งแรกหลังเปลี่ยนแปลงการปกครองในปี พ.ศ. 2475 จึงมีคุณูปการต่อองค์ความรู้ทางรัฐประศาสนศาสตร์ในการบริหารงานคลังสาธารณะ ที่เป็นการปูพื้นฐานสู่การพัฒนาเศรษฐกิจของประเทศอย่างยั่งยืนมาถึงปัจจุบัน

การบริหารการคลังสาธารณะในสยาม

การปฏิรูปการบริหารงานคลังในสมัยคณะราษฎร

การศึกษาในสาขาวิชารัฐประศาสนศาสตร์นั้น มี “Core Belief” หรือวิชาแกนกลางหลักของรัฐประศาสนศาสตร์อยู่ 3 วิชา ประกอบด้วย การบริหารงานบุคคล การบริหารงานองค์การ และการบริหารงานคลัง ซึ่งเป็นทั้งองค์ความรู้และเทคนิคการบริหารที่สําคัญและครอบคลุมสาระสําคัญของการบริหารงาน ภาครัฐ (อุทัย เลาหวิเชียร, 2547) เนื่องจากการบริหารการคลังสาธารณะ(public fiscal administration) เกี่ยวข้องกับกิจกรรมทางเศรษฐกิจของรัฐบาลที่ครอบคลุมเรื่องรายรับ รายจ่าย การก่อหนี้ และวินัยทางการคลัง รวมถึงการกําหนดโยบายการเงินการคลัง การบริหารงานคลังจึงมีความสําคัญในการเป็นเครื่องมือของรัฐบาลในการดําเนินนโยบายทางเศรษฐกิจให้บรรลุเป้าหมายทางเศรษฐกิจของประเทศ (พนม ทินกร ณ อยุธยา, 2534)

ในทศวรรษ 2470 สยามประสบภาวะเศรษฐกิจตกต่ำ รัฐบาลต้องเผชิญหน้ากับปัญหางบประมาณขาดดุลเรื้อรังและถูกซ้ำเติมด้วยปัญหาอุทกภัยและภัยแล้งในระหว่างปี พ.ศ. 2452-2453 และ พ.ศ. 2460-2462 ภาวะการขาดดุลเกิดขึ้นอย่างต่อเนื่องจนถึงช่วงภาวะเศรษฐกิจตกต่ำทศวรรษ 1930 (1930's Depression) ที่ลุกลามไปทั่วโลก เนื่องจากสยามในขณะนั้นยังไม่มีการนําแนวคิดเรื่องการบริหารงานคลังมาใช้ในการบริหารงานภาครัฐ ชนชั้นปัญญาชน เช่น นายปรีดี พนมยงค์ ซึ่งได้รับโอกาสไปศึกษายังต่างประเทศในขณะนั้นจึงเกิดความคิดที่จะเปลี่ยนแปลงการปกครองใหม่ให้เป็นประชาธิปไตยและบริหารงานคลังของสยามใหม่ให้มีประสิทธิภาพเพื่อแก้ปัญหาเศรษฐกิจหลังจากที่คณะราษฎรได้ทําการเปลี่ยนแปลงการปกครองสําเร็จ

ในปี พ.ศ. 2475 จึงแก้ไขปัญหาเศรษฐกิจในระยะแรกทันที โดยการประกาศใช้มาตรการลดภาษีที่ดิน ยกเลิกภาษีสมพัตสร ลด พิกัดเก็บเงินค่านาและลดภาษีโรงเรือนที่ดิน ลดและเลิกอัตราเก็บเงินค่าที่สวนและออกพระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา ฯลฯ (อนุสรณ์ ธรรมใจ, 2557) ซึ่งสิ่งที่กระทํานี้สะท้อน ให้เห็นถึงการให้ความสําคัญกับการคลังสาธารณะในสถานะของการเป็นเครื่องมือสําคัญในการจัดการกับสภาวะทางเศรษฐกิจ (ขจรศักดิ์ บัวระพันธ์, 2560) และใช้วิธีอุปนัย (inductive) ในการหาข้อสรุปจากปรากฏการณ์และความรู้ที่ได้มาจากความจริง (truth) และความเป็นจริง (reality) (อุทัย เลาหวิเชียร และสุ วรรณี แสงมหาชัย, 2556) รวมทั้งนําเสนอแบบวิจัยประวัติชีวิต (Life history research) (งามพิศ สัตย์สงวน, 2558) ของนายปรีดี พนมยงค์ เพื่อเน้นการเข้าถึงปรากฏการณ์ต่าง ๆ ในอดีต (Guba and Lincoln, 1994)

การปฏิรูปการบริหารงานคลังของประเทศไทยของปรีดี พนมยงค์

1. ด้านรายได้และภาษีอากร พบว่านายปรีดี พนมยงค์ นําแนวคิดแบบตะวันตกมาใช้ในการปฏิรูปการบริหารงานคลังของรัฐโดยให้ความสําคัญกับความเสมอภาคและเป็นธรรม เน้น การดําเนินงานของรัฐด้วยการออกกฎหมายและมาตรการต่าง ๆ เป็นเครื่องมือหลักเพื่อลดช่องว่างทางเศรษฐกิจ สร้างความเสมอ ภาคและเป็นธรรมในการชําระภาษี และคํานึงถึงความสามารถในการชําระภาษีของประชาชน ซึ่งไม่เคยมีการใช้หลักการนี้ในระบบ การจัดเก็บภาษีอากรของไทยมาก่อน มีการจัดเก็บภาษีแบบใหม่ ได้แก่ ภาษีเงินเดือน ภาษีเงินได้ ภาษีการค้า อากรแสตมป์ ฯลฯ รวมทั้งมีการตราพระราชบัญญัติลดและยกเลิกเงินรัชชูปการ อากรค่านา ค่าสวน ยกเลิกอากรค่านาเกลือ สมพัตสร

ดังข้อความในบันทึกรายงานการประชุมคณะกรรมการราษฎร ครั้ง ที่ 3/2475 วันที่ 4 กรกฎาคม พ.ศ. 2475 ความตอนหนึ่งระบุว่า “...หลวงประดิษฐ์ หารือว่าภาษีอากรบางอย่างยังมีที่รีดรัดราษฎร ผู้ยากจนอยู่มากภาษีอากรเช่นนี้ควรยกเลิกเสีย และหารือต่อไปว่า ระหว่างนี้จะเลิกภาษีอะไรบ้าง” (สํานักงานเลขาธิการสภาผู้แทนราษฎร, 2475) และเสนอว่าอากรค่านาและรัชชูปการเป็นภาษีที่ทําให้ราษฎรผู้ยากจนเดือดร้อน แม้จะยังไม่สามารถ ยกเลิกได้ตอนนี้ก็ขอให้ลดหย่อนลง ข้อเสนอดังกล่าวของหลวงประดิษฐ์มนูธรรมได้รับการรับรองจากพระยาประมวล ที่ประชุมจึงมีมติให้เลิกภาษีนาเกลือ สมพัตสร และลดอากรค่าน่าลงเหลือไร่ละ 50 สตางค์ รัชชูปการลดลงเหลือคนละ 2 บาท รวมทั้งได้สถาปนาประมวลรัษฎากร พ.ศ. 2481 เพื่อให้เป็นกฎหมายหลักที่ทําให้การจัดระบบการจัดเก็บภาษีอากรให้เป็นไปตามหลักความยุติธรรมชัดเจนแน่นอน และยังเป็นกฎหมายที่ใช้มาถึงปัจจุบัน

การปฏิรูปการบริหารงานคลังของนายปรีดี พนมยงค์ ในทศวรรษ 2480

ตัวอย่างคําแถลงการณ์ของกระทรวงการคลัง โดยนายปรีดี พนมยงค์ รัฐมนตรีว่าการกระทรวงการคลัง เมื่อวันที่ 2 มีนาคม พ.ศ. 2481 แสดงให้เห็นความพยายามปลดเปลื้องภาษีที่เก็บทางตรง เช่น เงินรัชชูปการ และอากรค่านา ฯลฯ ให้แก่ราษฎร และได้พิจารณาร่างประมวลรัษฎากร (Revenue Code) ส่งผลให้มีภาษีที่ยกเลิก (ประเสริฐ ปัทมะสุคนธ์, 2517) ดังนี้

การยกเลิกภาษีตามนโยบายการคลังสมัยคณะราษฎร

และจากคําแถลงการณ์ของกระทรวงการคลัง โดยนายปรีดี พนมยงค์

รัฐมนตรีว่าการกระทรวงการคลัง เมื่อวันที่ 2 มีนาคม พ.ศ. 2481

1) ภาษีเงินรัชชูปการ คิดเป็นเงิน 6,800,000 บาท

2) อากรค่าน้ํา คิดเป็นเงิน 5,400,000 บาท

3) อากรสวน คิดเป็นเงิน 320,000 บาท

4) ภาษีไร่อ้อย คิดเป็นเงิน 18,500 บาท

5) ภาษีโร่ยาสูบ คิดเป็นเงิน 60,000 บาท

รวมภาษีอากรที่ยกเลิกไปคิดเป็นเงินประมาณ 12,598,500 บาท

และจากการปรับปรุงภาษีอากรใหม่ คาดว่าจะมีมูลค่าเงินภาษีที่จัดเก็บได้ ดังนี้

1) ภาษีเงินได้ ประมาณว่าจะได้เพิ่ม 280,000 บาท

2) ภาษีการค้า ซึ่งเปลี่ยนมาเรียกว่า โรงค้า จะได้เพิ่ม 380,000 บาท

3) ภาษีธนาคาร ซึ่งได้ปรับปรุงวิธีการจัดเก็บใหม่และมิได้คํานวณในทางเพิ่ม

4) อากร ประมาณว่าได้เพิ่ม 1,850,000 บาท

2. ด้านการเงินและการคลัง พบว่า นายปรีดี พนมยงค์ให้ความสําคัญกับเรื่องเอกราชทางการเงินการคลัง การมีเสถียรภาพทางเศรษฐกิจที่มั่นคงและความยั่งยืนทางการคลัง และประชาชนได้รับการบํารุงความสุขสมบูรณ์ ดังที่กําหนดไว้ในหลัก 6 ประการของคณะราษฎรนําไปสู่การเจรจาขอลดอัตราดอกเบี้ยเงินกู้จากประเทศอังกฤษ การแก้ไขสนธิสัญญาทางไมตรีการพาณิชย์ และการเดินเรือที่มีผลให้ยกเลิกภาษีร้อยชักสาม เปลี่ยนระบบทุนสํารองเงินตราเป็นทองคําแท่งแทนเงินปอนด์ การจัดตั้งสํานักงานธนาคารชาติไทย รวมถึงการจัดตั้งบริษัทจังหวัดและริเริ่มนโยบายผูกหูทองคํา เป็นความพยายามในการแยกการบริหารการเงินและการบริหารการคลังให้เป็นอิสระจากกัน

3. ด้านการสร้างวินัยทางการคลังและการงบประมาณ พบว่านายปรีดี พนมยงค์ให้ความสําคัญอย่างยิ่งกับบทบาทของรัฐสภาในการควบคุมการบริหารงานคลัง การงบประมาณและการใช้จ่ายเงินของรัฐบาลโดยการริเริ่มให้ใช้พระราชบัญญัติอนุญาตให้รัฐบาลจ่ายเงินไปพลางก่อน พ.ศ. 2489 ซึ่งเป็นที่มาของพระราชบัญญัติเงินคงคลัง พ.ศ. 2491 ที่ใช้สืบเนื่องมาถึงปัจจุบัน โดยให้อํานาจรัฐสภาในการตรวจสอบการใช้จ่ายเงินคงคลัง

รวมทั้งได้เสนอให้เปลี่ยนแปลงระบบงบประมาณให้มีการแจกแจงรายละเอียดและให้มีการอภิปรายก่อนการอนุมัติงบประมาณและห้ามรัฐบาลจ่ายเงินคงคลังนอกเหนือจากที่สภาผู้แทนราษฎรได้อนุมัติไว้ทําให้สภาฯ สามารถตรวจสอบความจําเป็นและความเหมาะสมก่อนที่จะจ่ายเงินเป็นการริเริ่มเสริมสร้างอํานาจทางการคลังของรัฐสภาเป็นครั้งแรกในประวัติศาสตร์การเมืองไทยส่งผลให้การใช้จ่ายเงินของรัฐบาลต้องโปร่งใส ตรวจสอบได้ และมีวินัยในการใช้จ่าย

ผลจากแนวคิดการปฏิรูปการบริหารงานคลังของปรีดี พนมยงค์ ตามนโยบายเศรษฐกิจ

การปฏิรูปการบริหารงานคลังของนายปรีดี พนมยงค์ ในทศวรรษ 2480

ส่วนที่ 1 อภิปรายผลการศึกษาตามแนวคิดการ ปฏิรูปการบริหาร ผลการศึกษาพบว่าแนวคิดเรื่องการสร้างประชาธิปไตยในทางเศรษฐกิจของนายปรีดี พนมยงค์ มีความ สัมพันธ์อย่างมากกับการนําไปปฏิบัติในเรื่องการปรับปรุงระบบ การจัดเก็บภาษี การจัดตั้งสํานักงานธนาคารชาติไทย รวมถึงการแก้ไขสนธิสัญญาต่าง ๆ เพื่อให้ประเทศได้รับอธิปไตยทางการ ศาลและการค้า และการให้ความสําคัญกับสภาผู้แทนราษฎรในกระบวนการสร้างวินัยทางการคลังและงบประมาณ สอดคล้องกับที่ Finan and Dean (1957) ชี้ให้เห็นว่า การปฏิรูปการบริหารคือ การปรับปรุงกลไกทางการบริหารของรัฐให้สามารถนํานโยบายไปปฏิบัติได้อย่างมีประสิทธิผล มีความรับผิดชอบ และสามารถตอบสนองต่อความต้องการของประชาชน โดยมีเป้าหมายด้านประสิทธิภาพและความประหยัด (efficiency and economy) และด้านประสิทธิผลของนโยบาย (policy effectiveness) และสอดคล้องกับที่ Caiden (2017) ได้เสนอรูปแบบกระบวนการปฏิรูปไว้ ได้แก่

1) การตระหนักถึงความต้องการการเปลี่ยนแปลงจากการศึกษาพบว่าการปฏิรูปการบริหารงานคลังของนายปรีดี พนมยงค์ทั้งสามด้าน อาทิ การลด และยกเลิกภาษีเงินรัชชูปการ อากรค่านา การสถาปนาประมวลรัษฎากร ฯลฯ เกิดจากการมองเห็นปัญหาในการจัดเก็บรายได้และภาษีของรัฐที่ขาดความเป็นธรรม ซึ่งนอกจากจะส่งผลให้รัฐไม่สามารถบริหารการจัดเก็บรายได้ได้อย่างมีประสิทธิภาพแล้วยังเป็นการสร้างภาระให้กับประชาชน และการที่ประเทศไทยต้องตกอยู่ในสภาพของการขาดเอกราชทางเศรษฐกิจส่งผลต่อความมั่นคงทางเศรษฐกิจของประเทศในภาพรวม ปัญหาต่าง ๆ ที่เกิดขึ้นในขณะนั้นจึงมีอิทธิพลผลักดันให้นายปรีดี พนมยงค์ต้องการให้มีการปฏิรูปประเทศโดยเฉพาะด้านการบริหารงานคลัง

2) การกําหนดเป้าหมาย วัตถุประสงค์ และกลยุทธ์ในการดําเนินงาน พบว่านายปรีดี พนมยงค์ได้บรรจุแผนงานต่าง ๆ ไว้ในร่างเค้าโครงการเศรษฐกิจ เช่น การสถาปนาประมวลรัษฎากร และการจัดตั้งสํานักงานธนาคารชาติไทย ฯลฯ และนํามาปฏิบัติในเวลาต่อมา รวมทั้งก่อนการเจรจาเพื่อแก้ไขสนธิสัญญาไม่เป็นธรรม นายปรีดี พนมยงค์และคณะทํางานได้แก้ไขกฎหมายต่าง ๆ ที่จําเป็น ไว้ก่อนล่วงหน้าเพื่อให้เป็นพื้นฐานสําหรับการปฏิรูปที่ต้องอาศัย กฎหมายเป็นเครื่องมือแสดงให้เห็นวิสัยทัศน์และเป้าหมายที่ชัดเจนก่อนการดำเนินงานต่าง ๆ

นอกจากนั้น จากการศึกษาพบว่าการปฏิรูปตามแนวคิดของนายปรีดี พนมยงค์อาจไม่ประสบความสําเร็จเท่าที่ควรเพราะแผนงานจํานวนหนึ่งที่นายปรีดี พนมยงค์ได้ริเริ่มไว้ไม่ได้รับการนํามาสานต่อหลังนายปรีดี พนมยงค์หมดบทบาททางการเมืองเช่น การดําเนินงานของบริษัทจังหวัด หรือแม้แต่การจัดตั้งสหกรณ์ครบรูป สอดคล้องกับแนวคิดที่ Grosenick and Mosher (1971) ชี้ให้เห็นว่าการปฏิรูปการบริหารนั้นมักประสบปัญหาอุปสรรคที่ทําให้ไม่อาจบรรลุจุดมุ่งหมายได้ครบถ้วนในกรณีของนายปรีดี พนมยงค์ พบว่ามีสาเหตุมาจากประเด็นต่อไปนี้

ปัญหาในการบริหารงานคลังสมัยคณะราษฎร

1. สังคมไทยในสมัยนั้นยังขาดความพร้อมทั้งด้านความรู้และค่านิยมที่เป็นแบบประชาธิปไตยแบบตะวันตก ประชาชนขาดความกระตือรือร้นในการเข้ามีส่วนร่วมทางการเมืองในระบอบประชาธิปไตย ยังไม่มีแนวทางการปฏิรูประบบราชการที่ชัดเจน และข้าราชการขาดแรงจูงใจในการปฏิรูปการทํางาน

2. ความไร้เสถียรภาพและความวุ่นวายต่าง ๆ ทางการเมืองหลังเปลี่ยนแปลงการปกครองในปี พ.ศ. 2475 ประเทศไทยต้องเผชิญหน้ากับการเปลี่ยนแปลงทางการเมืองอยู่ตลอดเวลาจนทําให้รัฐบาลขาดเสถียรภาพและสถาบันทางการเมืองที่อ่อนแอ

3. ข้อจํากัดด้านทรัพยากรและงบประมาณ เนื่องจากประเทศไทยช่วงก่อนเปลี่ยนแปลงการปกครองในปี พ.ศ. 2475 ได้รับผลกระทบจากปัญหาเศรษฐกิจตกต่ําที่ลุกลามไปทั่วโลก ประกอบกับการขาดเทคโนโลยีทางการผลิตที่มีประสิทธิภาพของประเทศ ทําให้มูลค่าการค้าและการส่งออกอยู่ในระดับต่ํา รัฐบาลจัดเก็บรายได้จากภาษีอากรได้น้อย รายได้ของรัฐบาลไม่เพียงพอต่อการใช้จ่ายจึงเป็นอุปสรรคที่สําคัญที่ทําให้การปฏิรูปของนาย ปรีดี พนมยงค์ขาดการสนับสนุนด้านงบประมาณ

4. ข้อจํากัดด้านความรู้สมรรถนะและทักษะของผู้ปฏิบัติงานเกี่ยวกับการปฏิรูปในขณะนั้น เนื่องจากสังคมไทยใน ช่วงหลังเปลี่ยนแปลงการปกครอง พ.ศ. 2475 ประชากรส่วนใหญ่ยังขาดโอกาสในการศึกษา ทําให้หน่วยงานภาครัฐขาดทรัพยากรบุคคลที่มีทักษะและความรู้ในการปฏิรูปโดยเฉพาะงานด้านการบริหารงานคลัง ด้วยเหตุนี้นายปรีดี พนมยงค์จึงริเริ่มก่อตั้งมหาวิทยาลัยวิชาธรรมศาสตร์และการเมือง เพื่อให้เป็นสถานศึกษาที่ผลิตบัณฑิตที่มีความรู้สู่สังคมเพื่อพร้อมสําหรับการปฏิรูปประเทศในด้านต่าง ๆ

5. ขาดการสนับสนุน ทั้งจากกลุ่มข้าราชการ กลุ่มผู้อำนาจทางการเมืองในขณะนั้นและประชาชนทั่วไป ประเด็นนี้ มีความสอดคล้องกับงานวิจัยของภานนท์ คุ้มสุภาและมาโนช ชุ่ม เมืองปัก (2564) ที่ชี้ให้เห็นว่ากลวิธีการสื่อสารและระบบเครือข่าย เป็นปัจจัยสําคัญในการขับเคลื่อนการดําเนินงานขององค์การให้ประสบความสําเร็จ เนื่องจากการสื่อสารและระบบเครือข่ายจะสร้างการสนับสนุนและการเคลื่อนไหวทางสังคมไปในทิศทางตามเป้าหมายที่องค์การตั้งไว้

ส่วนที่ 2 การศึกษาตามแนวคิดการคลังสาธารณะในยุคนี้พบว่าแนวคิดและผลการดําเนินงานของนายปรีดี พนมยงค์ อาทิ การออกกฎหมายจัดเก็บภาษีใหม่ และการสถาปนาประมวลรัษฎากร เป็นการปฏิรูปการบริหารรายได้เพื่อให้รัฐสามารถจัดเก็บรายได้อย่างมีประสิทธิภาพ การปฏิรูปด้านการเงินการคลัง ด้วยการจัดตั้งสํานักงานธนาคารชาติไทย และการปรับปรุงระบบทุนสํารองเงินตราเป็นการปฏิรูปองค์การที่ทําหน้าที่หลักในการบริหารการเงินการคลัง และการเสนอพระราชบัญญัติอนุญาตให้รัฐบาลจ่ายเงินไปพลางก่อน เป็นการปฏิรูปการบริหารรายจ่ายของรัฐให้มีประสิทธิภาพ โปร่งใส เป็นประชาธิปไตย ตามหลักการใช้จ่ายของรัฐบาลที่ดีโดยการเปิดเผยและและตรวจสอบได้สอดคล้องกับแนวคิดของ Orsoni (2005) ที่เสนอว่าการคลังสาธารณะเกี่ยวข้องกับรายรับและรายจ่ายในทุกกิจกรรมของรัฐ รวมถึงการตัดสินใจในด้านต่างๆ ทางการคลัง และต้องแก้ไขกฎหมายที่เกี่ยวข้องกับการบริหารงานคลังให้เหมาะสม

นายปรีดี พนมยงค์ (2474, หน้า 250) ได้เขียนคําอธิบายการคลังของประเทศไว้ใน “คําอธิบายกฎหมายปกครอง พ.ศ. 2474” โดยให้ความหมายกฎหมายการคลังไว้ว่าเป็นส่วนหนึ่งของกฎหมายมหาชน ที่บัญญัติเกี่ยวกับรายได้และรายจ่ายของประเทศซึ่งนักบริหารภาครัฐต้องเรียนรู้

ส่วนที่ 3 กระบวนทัศน์รัฐประศาสนศาสตร์จากแนวคิดของนายปรีดี พนมยงค์มีความสอดคล้องกับกระบวนทัศน์รัฐประศาสนศาสตร์ ในยุคการแยกการเมืองออกจากการบริหาร(ThePolitics/Administration Dichotomy) ในช่วง ค.ศ. 1900-1926 สอดคล้องกับที่ชัยอนันต์ สมุทวณิช (2535) อธิบายว่าการปรับเปลี่ยนพระราชบัญญัติว่าด้วยธรรมนูญบริหารราชการฝ่ายพลเรือน พ.ศ. 2476 เป็นการแยกความแตกต่างระหว่างการเมืองกับการบริหารหรืออํานาจในงานนโยบายกับอำนาจในงานประจําเป็นครั้งแรก

และชาญวิทย์ เกษตรศิริ และธํารงศักดิ์ เพชรเลิศอนันต์ (2560) ได้วิเคราะห์แนวคิดของนายปรีดี พนมยงค์ที แสดงออกอย่างเป็นรูปธรรมในรัฐธรรมนูญ พ.ศ. 2489 ว่านายปรีดี พนมยงค์ได้กําหนดให้แยกข้าราชการประจําออกจากฝ่ายบริหารตามรัฐธรรมนูญปี พ.ศ. 2489 เป็นความพยายามที่จะสร้างพลังที่อยู่นอกเหนือระบบราชการขึ้นมาอย่างจริงจังเป็น ครั้งแรกและเป็นรัฐธรรมนูญฉบับแรกที่สร้างองค์กรตรวจสอบที่เรียกว่า คณะตุลาการรัฐธรรมนูญตามรัฐธรรมนูญฉบับปี พ.ศ. 2489 ต่อมาได้พัฒนามาเป็นศาลรัฐธรรมนูญตามรัฐธรรมนูญ ฉบับปัจจุบัน (สมคิด เลิศไพฑูรย์, 2543)

สําหรับกฎหมายที่มาจากแนวคิดการแยกการเมืองออกจาการบริหารของนายปรีดี พนมยงค์ ได้แก่ พระราชบัญญัติว่าด้วยธรรมนูญบริหารราชการ ฝ่ายพลเรือน พ.ศ. 2476 พระราชบัญญัติระเบียบราชการบริหาร แห่งราชอาณาจักรสยาม พ.ศ. 2476 และรัฐธรรมนูญ พ.ศ. 2489 และสอดคล้องกับการศึกษาของเปรมจิตร กลิ่นอุบล (2536) เรื่อง รัฐในทัศนะของ ดร. ปรีดี พนมยงค์ พบว่า ปรีดี พนมยงค์ มีทัศนะว่าจะต้องแบ่งแยกอํานาจสูงสุดออกเป็น 3 ประการ ได้แก่ อํานาจนิติบัญญัติ (pouvior legislative) อํานาจ ธุรการ หรือ อำนาจบริหาร (pouvior executive) และอํานาจ 1 ตุลาการ (pouvior judicare) โดยอํานาจนิติบัญญัติและอํานาจ ตุลาการต้องแยกจากอํานาจบริหาร และได้แบ่งแยกอํานาจดังกล่าวไว้อย่างชัดเจนเป็นครั้งแรกในรัฐธรรมนูญแห่งราชอาณาจักรไทย พ.ศ. 2489

อย่างไรก็ตาม เนื่องจากขอบเขตอํานาจของฝ่ายบริหารและสถานการณ์ทางการเมืองในขณะนั้นที่ยังขาด เสถียรภาพ ประเด็นเรื่องการแบ่งแยกการบริหารออกจากการเมืองและความพยายามของนายปรีดี พนมยงค์ในการกําหนดความแตกต่างระหว่างการเมืองและการบริหารให้ออกจากกันก็ยังเป็นไปอย่างไม่ชัดเจน และการเมืองกับการบริหารก็ยังเป็นสิ่งที่เกี่ยวข้องกัน แม้รัฐธรรมนูญที่นายปรีดี พนมยงค์ ผลักดันให้เกิดขึ้นในปี พ.ศ. 2489 จะมีการจัดระบบพรรคการเมือง ซึ่งมาจากการเลือกตั้งให้เป็นไปตามระบอบประชาธิปไตยแต่การขับเคลื่อนการบริหารและการเมืองของประเทศไทยในช่วงเวลานั้นก็ยังไม่สามารถแยกออกจากกันได้ชัดเจนนอกจากนั้น

แนวคิดของนายปรีดี พนมยงค์จะมีบางส่วนที่สอดคล้องกับกระบวนทัศน์ที่ 2 ของรัฐประศาสนศาสตร์ คือ ยุคหลักการบริหาร (The Principles of Administration) ที่เสนอให้นําหลักการบริหารต่าง ๆ ไปใช้ในการปฏิบัติ สําหรับแนวคิดที่น่าจะสอดคล้องกับทัศนะของนายปรีดี พนมยงค์ ในยุคของหลักการบริหารก็คือ แนวคิดของ Henri Fayol (1841-1925) นักวิชาการชาวฝรั่งเศสผู้บุกเบิกเกี่ยวกับการกําหนดหลักการทางการจัดการเชิงบริหาร

สรุปได้ว่านายปรีดี พนมยงค์ ได้นําหลักเกี่ยวกับหน้าที่การจัดการ (Management Functions) มาใช้โดยนายปรีดี พนมยงค์จะมีการคาดการณ์ล่วงหน้าถึงเหตุการณ์ต่างๆ ที่จะมีผลกระทบต่อการดําเนินงานของรัฐ ด้านการคลังและการวางแผน (Planning) แก้ไขในอนาคต เช่น การเสนอให้เปลี่ยนแปลงระบบทุนสํารองเงินตราเป็นทองคําก่อน เกิดสงครามโลกครั้งที่ 2 โดยที่นายปรีดี พนมยงค์ได้คาดการณ์ ล่วงหน้าถึงผลของสงครามและผลกระทบของสงครามต่อระบบเศรษฐกิจเงินตราของประเทศและของโลกไว้ และการดําเนินงานดังกล่าวก็มีผลสําคัญให้ฐานะทางการคลังของประเทศมีเสถียรภาพมากกว่าประเทศเพื่อนบ้านทั้งในระหว่างสงครามและภายหลังสงคราม ด้านการจัดองค์การ (Organizing) และการสั่งงานต่าง ๆ แก่ผู้ใต้บังคับบัญชา เห็นได้จากผลงานในการปรับปรุงระเบียบบริหารราชการแผ่นดินซึ่งนายปรีดี พนมยงค์ มีส่วนสําคัญในการร่างและผลักดันจนนําไปสู่การตราเป็นกฎหมาย การจัดให้มีโครงสร้างของงานต่างๆ และอํานาจหน้าที่ให้อยู่ในส่วนประกอบที่เหมาะสมที่จะช่วยให้การบริหารงานของประเทศบรรลุผลสําเร็จ ได้ผ่านการการประสานงาน (Coordinating) ที่ชัดเจน และเป็นระบบจึงนําไปสู่การสั่งงาน (Commanding) แก่ผู้ปฏิบัติงาน ที่ชัดเจนได้มากขึ้นกว่าการบริหารงานก่อนเปลี่ยนแปลงการปกครองในปี พ.ศ. 2475

ประเด็นถัดมา เรื่องหลักการจัดการ (Management Principles) ซึ่ง Fayol ได้กําหนดหลักทั่วไปที่ใช้ในการจัดการเมื่อพิจารณาความสอดคล้องกับการดําเนินงานของนายปรีดี พนมยงค์แล้ว ผู้เขียนมีข้อสังเกตว่า มีความสอดคล้องในบางหลักการของ Fayol กล่าวคือนายปรีดี พนมยงค์ให้ความสําคัญมากในเรื่องหลักอํานาจหน้าที่และความรับผิดชอบ (Authority and Responsibility)

เนื่องจากในการปฏิรูปประเทศในด้านต่าง ๆ นั้น ความสัมพันธ์ระหว่างอํานาจหน้าที่และความรับผิดชอบของผู้ปฏิบัติงานเป็นสิ่งที่แยกจากกันไม่ได้ และอํานาจหน้าที่ดังกล่าวจะมีควบคู่กับความรับผิดชอบ เห็นได้จากผลงานในการปรับปรุงแก้ไขระเบียบ กฎหมายต่าง ๆ ที่เป็นพื้นฐานกําหนดอํานาจหน้าที่และความรับผิดชอบของผู้ปฏิบัติงานในระเบียบบริหารราชการแผ่นดิน และการจัดตั้งสํานักงานธนาคารชาติไทยเพื่อให้มีอํานาจหน้าที่และความรับผิดชอบการบริหาร งานการเงินของประเทศโดยตรงแยกจากกระทรวงการคลังซึ่งมีหน้าที่ในการบริหารงานคลัง เป็นต้น

จากหลักการดังกล่าวจึงนําไปสู่การดําเนินงานที่ต้องมีการแบ่งงานกันทํา (Division of Work or Specialization) ตามถนัด เพื่อให้เกิดการใช้ประโยชน์สูงสุดในการดําเนินงานในแต่ละด้าน จากตัวอย่างเรื่องการจัดตั้งสํานักงานธนาคารชาติไทยพบว่า การแยกการบริหารงานเงิน และการบริหารงานคลังส่งผลให้มีการจัดสรรบุคลากรปฏิบัติงานแยกออกไปตามความถนัดและความเชี่ยวชาญตามมาผู้มีความรู้ความชํานาญในด้านการเงินมีโอกาสเข้ารับราชการใน ธนาคารชาติไทยและสามารถดําเนินงานด้านการเงินได้อย่างมีประสิทธิภาพชัดเจนมากขึ้น และเมื่อมีการจัดองค์การที่เป็นฃระบบมากขึ้นแล้วจึงนําไปสู่การกําหนดสายการบังคับบัญชา (Scalar Chain) ระหว่างผู้บังคับบัญชาและผู้อยู่ใต้บังคับบัญชาจากระดับสูงสุดมายังระดับต่ําสุดในองค์การที่จะเอื้ออํานวยให้การบังคับบัญชาเป็นไปตามหลักของการมีผู้บังคับบัญชาเพียงคนเดียว (Unity of Command) เพื่อป้องกันมิให้เกิดความสับสนในคําสั่งที่เกิดขึ้น การจัดระเบียบ (Order) สําหรับการปฏิบัติงานที่ถูกต้องชัดเจน ทําให้การดําเนินงานขององค์การเป็นไปในทิศทางเดียวกัน (Unity of Direction) มีเป้าหมายเดียวกัน และดําเนินไปในทิศทางเดียวกันตามแผนงานที่กําหนดเพื่อให้เกิดประสิทธิภาพในการบรรลุเป้าหมาย

รวมทั้งสร้างความมีระเบียบวินัย (Discipline) ในการปฏิบัติงานตัวอย่างการดําเนินงานตามหลักการที่กล่าวมานี้ เห็นชัดเจนได้จากการดําเนินงานในการจัดตั้งสํานักงานธนาคารชาติที่มีการกําหนดหลักการต่าง ๆ ในทางปฏิบัติไว้อย่างชัดเจนในพระราชบัญญัติจัดตั้งสํานักงานธนาคารชาติไทย พุทธศักราช 2482

นอกจากนั้น ในแนวคิดและการปฏิรูปการบริหารงานคลังทั้งด้านรายได้และภาษีอากร การเงินการคลัง และการสร้างวินัยทางการคลังและงบประมาณของนายปรีดี พนมยงค์ยังสอดคล้องกับหลักความเสมอภาค (Equity) หลักความสามัคคี (Esprit de Corps) ซึ่งนอกจากจะเป็นหลักที่ fayol ให้ความสําคัญในฐานะที่เป็นหลักการบริหารแล้วยังสอดคล้องกับหลักการปกครองในระบอบประชาธิปไตย ซึ่งเป็นเจตนารมณ์สําคัญในการอภิวัฒน์ประเทศของนายปรีดี พนมยงค์ด้วย

หมายเหตุ :

- บทความวิจัยจากดุษฎีนิพนธ์นี้ได้รับอนุญาตจากผู้เขียนคุณอรัญญา พงศ์สะอาด ให้นำมาเผยแพร่แล้วและมีการปรับปรุงต้นฉบับบางส่วน

- คงอักขระวิธีสะกด และรูปแบบการอ้างอิงตามต้นฉบับ

บรรณานุกรม :

- อรัญญา พงศ์สะอาด และอุทัย เลาหวิเชียร, “ปรีดี พนมยงค์กับแนวคิดการปฏิรูปการบริหารงานคลังของประเทศไทย”, วารสารสหวิทยาการสังคมศาสตร์และการสื่อสาร, 5:4 (2565): 119-129.

- ขจรศักดิ์ บัวระพันธ์, (2560). วิจัยเชิงคุณภาพไม่ยากอย่างที่คิด (พิมพ์ครั้งที่ 7), สํานักพิมพ์คอมม่าดีไซน์แอนด์พริ้นท์.

- งามพิศ สัตย์สงวน. (2558). การวิจัยเชิงคุณภาพทางมานุษยวิทยา (พิมพ์ครั้งที่ 7), สํานักพิมพ์แห่งจุฬาลงกรณ์มหาวิทยาลัย.

- ชาญวิทย์ เกษตรศิริและธํารงศักดิ์ เพชรเลิศอนันต์. (2560).ปฏิวัติ 2475 (พิมพ์ครั้งที่ 3), มูลนิธิโครงการตําราสังคมศาสตร์และมนุษยศาสตร์.

- ชัยอนันต์ สมุทวณิช. (2535). 100 ปีแห่งการปฏิรูประบบราชการ: วิวัฒนาการอํานาจรัฐและอํานาจการเมือง. สํานักพิมพ์จุฬาลงกรณ์ มหาวิทยาลัย.

- ปธาน สุวรรณมงคล. (2523). การปฏิรูปการบริหารราชการ, วารสารสังคมศาสตร์, 17(4), 62-80.

- ประเสริฐ ปัทมะสุคนธ์. (2517), รัฐสภาไทยในรอบสี่สิบสองปี (2475-2517), สํานักพิมพ์ ช. ชุมนุมช่าง.

- ปรีดี พนมยงค์. (2474). คําอธิบายกฎหมายปกครอง ใน ประชุมกฎหมายมหาชนและเอกชนของปรีดี พนมยงค์ (พิมพ์ครั้งที่ 2), สํานักพิมพ์สามลดา.

- ปรีชา เปี่ยมพงศ์สานต์. (2526). ความคิดหรือแนวคิดทางเศรษฐกิจของปรีดี พนมยงค์, วารสารเศรษฐศาสตร์การเมือง, 3(2), 42-59.

- เปรมจิตร กลิ่นอุบล. (2536). รัฐในทัศนะของ ดร. ปรีดี พนมยงค์, วิทยานิพนธ์ปริญญามหาบัณฑิต, จุฬาลงกรณ์มหาวิทยาลัย.

- พนม ทินกร ณ อยุธยา. (2534). การบริหารงานคลังรัฐบาล เล่มที่ 1: การบริหารงานคลังรัฐบาลมหภาค 1 (พิมพ์ครั้งที่ 2), สํานักพิมพ์ศิลปสยามการพิมพ์.

- ภานนท์ คุ้มสุภาและมาโนช ชุ่มเมืองปัก. (2564), กลวิธีการสื่อสารของกิจการเพื่อสังคมกาแฟอาข่าอ่ามากับการขับเคลื่อนธุรกิจและการพัฒนาคุณภาพชีวิตเกษตรกชาวอาข่า, วารสารสหวิทยาการสังคมศาสตร์และการสื่อสาร, 4(1), 1-15.

- ภีรดา ศิลปะชัยและณัฐชา ธํารงโชติ. (2561). ความสัมพันธ์ระหว่างปัจจัยจูงใจและความมีประสิทธิภาพการทํางานของบุคลากร ในหน่วยงานด้านชุมชนสัมพันธ์ของรัฐวิสาหกิจแห่งหนึ่ง, วารสารสหวิทยาการสังคมศาสตร์และการสื่อสาร, 1(2), 217-235.

- วรเดช จันทรศร. (2531), การปฏิรูปการบริหาร, วารสารพัฒนบริหารศาสตร์, 28(1), 75-102.

- สภาผู้แทนราษฎร. (2475), รายงานการประชุมสภาผู้แทนราษฎร ครั้งที่ 3 (สมัยสามัญ). วันจันทร์ที่ 4 กรกฎาคม พ.ศ. 2475. กองการพิมพ์ สํานักงานเลขาธิการสภาผู้แทนราษฎร.

- สมคิด เลิศไพฑูรย์. (2536). ตุลาการรัฐธรรมนูญ, สํานักพิมพ์นิติธรรม.

- อนุสรณ์ ธรรมใจ. (2557). แนวคิดประชาธิปไตยสมบูรณ์และเค้าโครงเศรษฐกิจของรัฐบุรุษอาวุโสปรีดี พนมยงค์ ในงานเสวนาวิชาการเนื่องใน โอกาสครบรอบ 82 ปี อภิวัฒน์ประชาธิปไตยสยาม 24 มิ.ย. 2475. สถาบันปรีดี พนมยงค์.

- อุทัย เลาหวิเชียร. (2547). รัฐประศาสนศาสตร์: ลักษณะวิชาและมิติต่าง ๆ. สํานักพิมพ์เสมาธรรม.

- อุทัย เลาหวิเชียร และสุวรรณี แสงมหาชัย. (2556). พื้นฐานการวิจัยทางสังคมศาสตร์และรัฐประศาสนศาสตร์, สํานักพิมพ์เสมาธรรม.

- Bastable, C. F. (1928). Public finance. Macmillan.

- Caiden, G. E. (2017). Administrative reform. Routledge,

- Finan, W. F., & Dean, A. L. (1957), Procedure for the preparation and implementation of administrative reforms. International Review of Administrative Sciences, 23(4), 437-452.

- Gilbert Orsoni et Céline Viessant. (2005). Élements de finances publiques. Economia.

- Grosenick, L., & Mosher, F. C. (1971), Administrative reforms: Goal strategies, instruments and techniques. Interregional Seminar and Major Administrative Reforms in developing Countries, 2(3), 11-30.

- Guba, E. G., & Lincoln, Y. S. (1994). Competing in qualitative research. In N. K. Denzin & Y. S. Lincoln (Eds.), Handbook of qualitative Research, 105-117. Sage.

- Lee, H.-B. (1970). The concept, structure and strategy in public administrative reform: an introduction. In H.-B. Lee & A. G. Samonte (Eds.), Administrative reforms in Asia. 1-20. The Eastern Regional Organization for Public Administration.