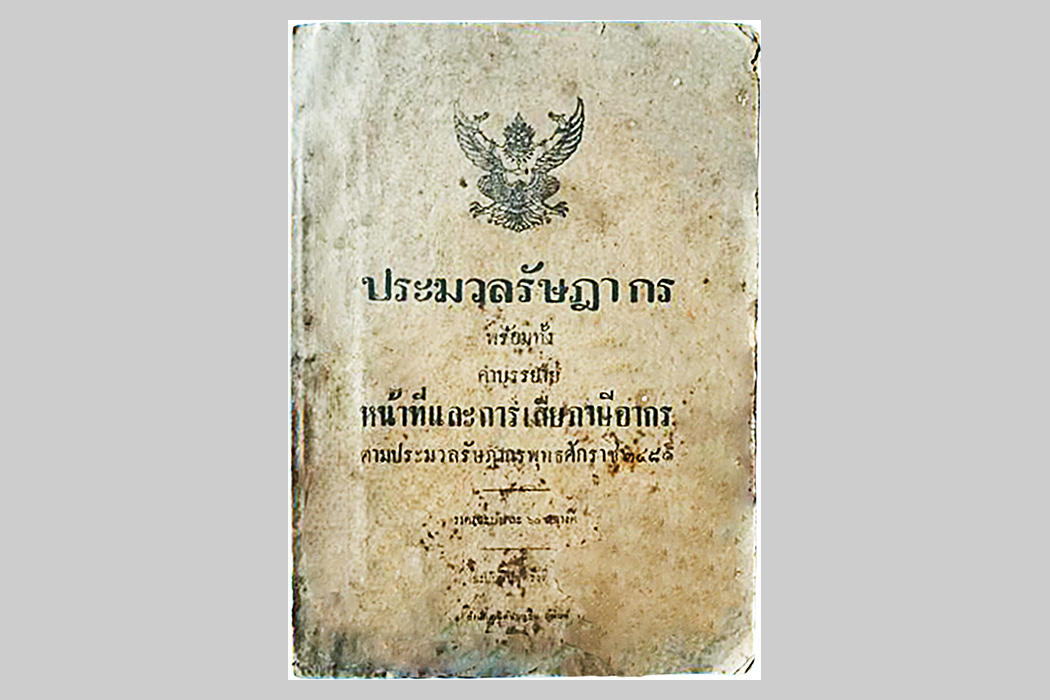

ประมวลรัษฎากรในทศวรรษ 2480

ประมวลรัษฎากรเป็นกฎหมายที่กำเนิดมาจากแนวทางตามหลัก 6 ประการของคณะราษฎรที่มีเป้าหมายในข้อที่ 3. เพื่อแก้ไขปัญหาเศรษฐกิจ สร้างระบบการจัดเก็บภาษีที่เป็นธรรมแก่ราษฎรโดยเฉพาะกลุ่มเกษตรกร ชาวนา และผู้มีรายได้ต่ำในสังคมสยาม โดยดำเนินการร่างประมวลรัษฎากรใน พ.ศ. 2481 และประกาศใช้บังคับประมวลรัษฎากร ฉบับแรกของสยามในวันที่ 1 เมษายน พ.ศ. 2482 บทความนี้จะเสนอประเด็น 3 ประการ ได้แก่ การจัดทำประมวลรัษฎากรในสมัยรัฐบาลคณะราษฎร, ประมวลรัษฎากรของราษฎร การเผยแพร่ แจกจ่าย และอบรมความรู้เรื่องรัษฎากรของรัฐบาลคณะราษฎร และพัฒนาการ และสาระสำคัญในพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฏากร พ.ศ. 2482-2564 เพื่อแสดงให้เห็นความสำคัญของประมวลรัษฎากรในรอบ 85 ปี ที่เชื่อมโยงนับจากอุดมการณ์เศรษฐกิจเพื่อประโยชน์แก่ราษฎร และการแก้ไขประมวลรัษฎากรในระยะเปลี่ยนผ่านทางการเมืองที่แสดงให้เห็นพัฒนาการที่เชื่อมโยงกับทั้งบริบทการเมืองภายในและการต่างประเทศ

การจัดทำประมวลรัษฎากรในสมัยรัฐบาลคณะราษฎร

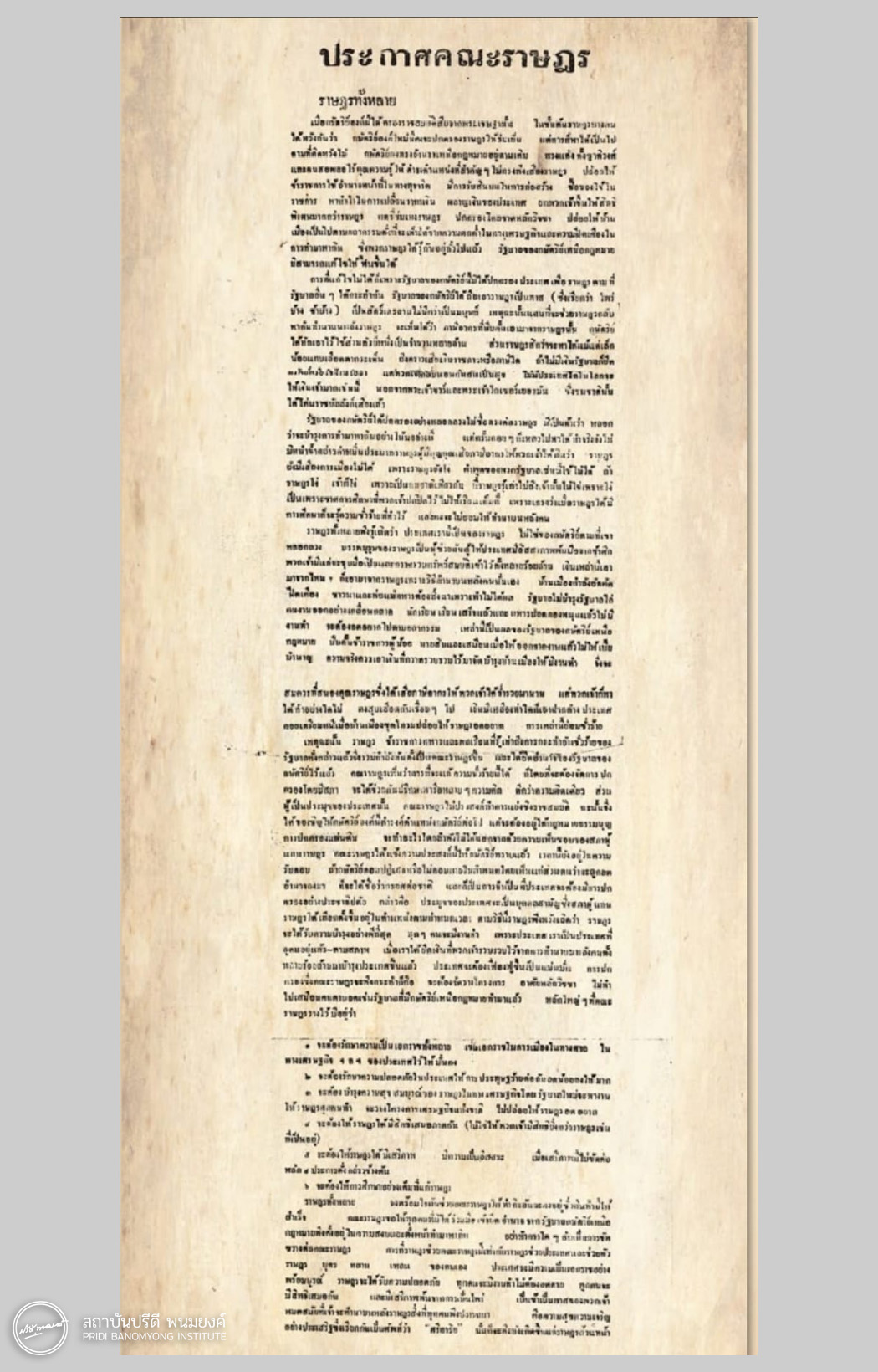

หลัก 6 ประการ ในประกาศคณะราษฎร พ.ศ. 2475

ในการอภิวัฒน์สยาม 2475 คณะราษฎรได้ระบุหลัก 6 ประการในประกาศคณะราษฎรที่จะดำเนินการเพื่อประโยชน์ของราษฎรสยามโดยหลักเศรษฐกิจปรากฏในข้อ 3. “จะต้องบำรุงความสุขสมบูรณ์ของราษฎรในทางเศรษฐกิจ โดยรัฐบาลใหม่จะจัดหางานให้ราษฎรทุกคนทำ จะวางโครงการเศรษฐกิจแห่งชาติ ไม่ปล่อยให้ราษฎร อดอยาก” เมื่อพิจารณาจากสภาพการณ์ของปัญหาเศรษฐกิจในสังคมสยามในที่บันทึกไว้จากการสำรวจการเศรษฐกิจโดย คาร์ล ซี. ซิมเมอร์แมน (Carle C. Zimmerman)[1] ซึ่งรัฐบาลสยามได้จ้างให้สำรวจเศรษฐกิจในชนบท พ.ศ. 2473 ชี้ให้เห็นว่าสยามมีระบบภาษีซ้ำซ้อนและไม่เป็นธรรมโดยเฉพาะต่อชาวนาผู้มีรายได้ต่ำและต้องจ่ายภาษีให้กับรัฐบาลเวลานั้นอีกส่งผลให้ชาวนาและคนในชนบทที่ประกอบอาชีพทางกสิกรรมประสบปัญหาทางเศรษฐกิจ

จากฐานข้อมูลเศรษฐกิจและปัญหาของชาวนาและผู้มีรายได้น้อยในสยามทำให้มีการปรับปรุงภาษีอากรครั้งแรกตามข้อเสนอของหลวงประดิษฐ์มนูธรรม หรือนายปรีดี พนมยงค์ ผู้นำคณะราษฎรสายพลเรือน ที่เข้ามาทำงานในระบบรัฐสภานับตั้งแต่วันที่ 28 มิถุนายน พ.ศ. 2475 และอีก 6 ปีถัดมา 'รัฐบาลคณะราษฎร' ได้เสนอร่างพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พุทธศักราช 2481 หรือ ร่างประมวลรัษฎากรฉบับแรกของสยาม ขึ้นในการประชุมสภาผู้แทนราษฎร เมื่อวันอังคารที่ 7 มีนาคม พุทธศักราช 2481 โดยนายปรีดี พนมยงค์ ซึ่งรั้งตำแหน่งรัฐมนตรีว่าการกระทรวงการคลัง ขณะนั้นได้แถลงว่า

“รัฐบาลขอเสนอร่างพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร การที่ได้เสนอขึ้นมานี้ก็ได้แถลงไว้โดยละเอียดในเหตุผลนั้นแล้ว

เนื่องจากรัฐบาลได้รับรองต่อสภาฯ ว่าจะปรับปรุงภาษีอากรให้เป็นธรรมต่อสังคมโดยเร็วและถ้าสามารถเป็นไปในสมัยประชุมนี้ก็จะนำมาเสนอ และบัดนี้ก็ได้ทำมาเสร็จแล้ว จึงได้นำมาเสนอท่านสมาชิกทั้งหลายและในการที่เสนอร่างพระราชบัญญัติฉะบับนี้นั้น รัฐบาลมีความปรารถนาเป็นอย่างยิ่งที่จะกระทำการร่วมมือกับท่านสมาชิก…”

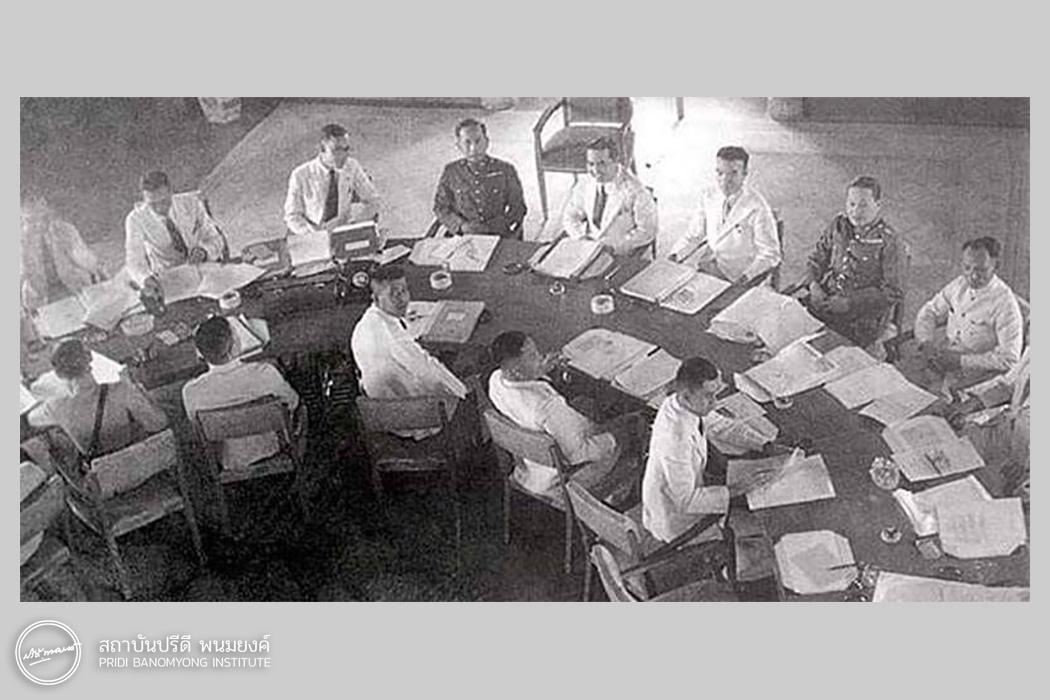

ภาพการประชุมของคณะรัฐมนตรี คณะที่ 9 พ.ศ. 2481

นายปรีดียังชี้ว่าหลักการสำคัญของร่างพระราชบัญญัติฯ แห่งประมวลรัษฎากรคือ เพื่อปรับปรุงภาษีอากรให้เป็นธรรมแก่สังคมที่เป็นประโยชน์แก่ราษฎรและยังปลุกสำนึกให้ตระหนักถึงหน้าที่ตามรัฐธรรมนูญ

“ในการเสนอร่างพระราชบัญญัติขึ้นมานี้ก็เปรียบประดุจว่าข้าพเจ้าได้นำแผ่นกระดาษขาวแผ่นหนึ่งมายื่นให้ท่านทั้งหลาย เมื่อท่านเห็นว่าจะปรับปรุงภาษีอากรให้เป็นธรรมแก่สังคมแล้ว การที่จะเป็นธรรมแก่สังคมอย่างไร ท่านก็ควรจะเขียนลงไปในแผ่นกระดาษขาวนั้น ข้าพเจ้ายอมทั้งหมด

ขอให้ในเรื่องนี้เราได้ทำด้วยความเป็นธรรมจริง ไม่ใช่ว่าเราปล่อยปละละเลยตามใจ หาแต่พระคุณอย่างเดียว มีบางสิ่งบางอย่างจะต้องทำให้ราษฎรได้รู้สึกถึงหน้าที่ของตนตามรัฐธรรมนูญ รู้สึกถึงความเสียสละ ให้รู้สึกรักประเทศชาติด้วย…”[2]

หลวงประดิษฐ์มนูธรรม ให้ ดิเรก ชัยนาม อ่านหลักการและเหตุผลของร่างพระราชบัญญัติฯ แห่งประมวลรัษฎากร จำนวน 16 ข้อ มีหัวข้อสำคัญคือ “หลักการเพื่อปรับปรุงภาษีอากรให้เป็นธรรมแก่สังคม

...

ข้อ 1 หลักทั่วไป

เนื่องจากหลักการที่รัฐบาลได้แถลงไว้ว่าจะปรับปรุงภาษีอากรให้เป็นธรรมแก่สังคมนั้น รัฐบาลได้ดำเนินการพิจารณาและเห็นสมควรที่จะเสนอร่างพระราชบัญญัตินี้ขึ้นมาสู่สภาฯ ได้

ในการปรับปรุงภาษีอากรนั้น รัฐบาลได้ถือหลักโดยคำนึงถึงความสามารถในการเสียภาษีของราษฎรตามส่วนซึ่งราษฎรจะเสียได้ หลักเรื่องความแน่นอน หลักความสะดวก และหลักประหยัดค่าใช้จ่าย และคำนึงถึงความรู้สึกของประชาชนในทางการเมือง เป็นสิ่งประกอบการพิจารณาด้วยความรู้สึกของประชาชนนั้นมิใช่จะคำนึงถึงความรู้สึกของคนชั้นเดียว ได้พยายามนึกถึงความรู้สึกของคนทุกชั้น

สิ่งใดที่จะคิดเก็บภาษีก็เป็นไปในทำนองซึ่งหวังว่า ผู้ซึ่งสามารถเสียภาษีได้นั้น คงจะเสียสละเพื่อความเจริญของท้องที่และของประเทศชาติ…”[3]

และระบุภาษีอากรที่ยกเลิกและปรับปรุงใหม่ไว้ 2 ประเภท ได้แก่

ภาษีที่ยกเลิกไปเลย

- ภาษีเงินรัชชูปการ

- อากรค่านา

- อากรสวน

- ภาษีไร่อ้อย

- ภาษีไร่ยาสูบ

ภาษีที่ยกเลิกโดยปรับปรุงแก้ไขใหม่

- ภาษีเงินได้

- ภาษีการค้า

- ภาษีธนาคาร

- อากรแสตมป์

ส่วนภาษีอากรที่หลวงประดิษฐ์ฯ และผู้ร่วมร่างประมวลรัษฎากร เสนอขึ้นมาใหม่และให้ความสำคัญมี 2 ประเภทคือ เงินช่วยบำรุงท้องที่ ที่มีจุดมุ่งหมายเพื่อกระจายอำนาจและการพัฒนาสู่ท้องถิ่น และ เงินช่วยการประถมศึกษา ที่มีเจตนาเพื่อจัดสวัสดิการการศึกษาให้แก่เด็กและเยาวชนอย่างทั่วถึง

ประเภทที่ 1 เงินช่วยบำรุงท้องที่ เป็นการกระจายภาษีสู่ท้องถิ่นขึ้นอย่างเป็นรูปธรรมโดยได้ร่างเรื่องเงินช่วยบำรุงท้องที่ (Local Improvement Contribution) ขึ้นมาและจัดเป็นลักษณะในประมวลรัษฎากร ซึ่งรัฐบาลมองว่า เมื่อท้องถิ่นใดมีเงินบำรุงท้องที่ก็ย่อมจะจัดการสาธารณประโยชน์ภายในเขตการปกครองของตนเองได้ และเพื่อบำรุงความสุขให้แก่ผู้ที่ชำระเงินโดยตรง เช่น นำไปใช้ในการสร้างทาง และการสาธารณสุข เป็นต้น[4]

ประเภทที่ 2 เงินช่วยการประถมศึกษา จากปัญหาในทศวรรษ 2470 ที่มีเด็กยังไม่ได้เข้าโรงเรียนอีกประมาณ 700,000 คน ทำให้รัฐบาลมีเป้าหมายจะส่งเสริมให้เด็กได้เข้าเรียนสมกับเป็นพลเมืองของชาติ จึงขอความเสียสละจากผู้ที่บรรลุนิติภาวะแล้ว คนละ 50 สตางค์[5] นอกจากนั้น ได้มีการแบ่งหมวดภาษีอากรและค่าธรรมเนียมฝ่ายออกเป็น 7 หมวด ให้เป็นระบบและชัดเจนขึ้นด้วย[6]

ในการประชุมสภาฯ ครั้งนี้ หลวงประดิษฐ์ฯ เสนอถึงหัวใจของการจัดทำประมวลรัษฎากรด้วยอุปมาคมคาย และยึดโยงกับหลักการของรัฐธรรมนูญไว้ว่า

“ในการเสนอร่างพระราชบัญญัติขึ้นมานี้ก็เปรียบประดุจว่าข้าพเจ้าได้นำแผ่นกระดาษขาวแผ่นหนึ่งมายื่นให้ท่านทั้งหลาย เมื่อท่านเห็นว่าจะปรับปรุงภาษีอากรให้เป็นธรรมแก่สังคมแล้ว การที่จะเป็นธรรมแก่สังคมอย่างไร ท่านก็ควรจะเขียนลงไปในแผ่นกระดาษขาวนั้น ข้าพเจ้ายอมทั้งหมด

ขอให้ในเรื่องนี้เราได้ทำด้วยความเป็นธรรมจริง ไม่ใช่ว่าเราปล่อยปละละเลยตามใจ หาแต่พระคุณอย่างเดียว มีบางสิ่งบางอย่างจะต้องทำให้ราษฎรได้รู้สึกถึงหน้าที่ของตนตามรัฐธรรมนูญรู้สึกถึงความเสียสละ ให้รู้สึกรักประเทศชาติด้วย…”

แล้วสรุปหลักทั้ง 16 ข้อ ว่าเป็นการเสนอในหลักการอย่างกว้างๆ เพื่อให้มีการปรับปรุงระบบภาษีอากรให้เป็นธรรมแก่สังคมโดยเร็ว ส่วนการลงรายละเอียดที่ว่า อย่างใดเป็นธรรมและไม่เป็นธรรมนั้นขอให้สมาชิกสภาผู้แทนราษฎร เสนอความคิดเห็นแก้ไขหรือเปลี่ยนแปลงได้ในชั้นกรรมาธิการ[7]

ในช่วงท้ายของการประชุมสภาฯ จึงเปิดให้เสนอรายชื่อเพื่อจัดตั้งกรรมาธิการจัดทำประมวลรัษฎากรขึ้น 36 คน[8] มี 18 คน ที่มาจากการเสนอของรัฐบาล และอีก 18 คน มาจากการเสนอของสมาชิกสภาผู้แทนราษฎร โดยมีนายปรีดีเป็นประธานกรรมาธิการฯ ซึ่งการประชุมร่างพระราชบัญญัติฯ ของกรรมาธิการชุดนี้จะเป็นการประชุมลับ[9]

การประชุมสภาผู้แทนราษฎรในระบอบประชาธิปไตย ย่อมต้องมีข้อถกเถียง ความคิดเห็นต่าง และเปิดกว้างต่อเสียงข้างน้อย ในกรณีของการร่างฯ ประมวลรัษฎากรที่เกิดขึ้นในสมัยประชาธิปไตยจึงมีการถกถามอย่างเข้มข้นและมีคำถามสำคัญ 2 ประการ

คำถามแรก ถ้าบุคคลไม่มีความสามารถในการเสียภาษีอากร หรือ มีรายได้ไม่เพียงพอจะทำเช่นไร

หลวงประดิษฐ์ฯ ตอบคำถามประการแรกว่า

“หลักของรัฐบาลนั้นเหมือนหลักที่ท่านสมาชิกได้กล่าว…คือ รัฐบาลได้คำนึงถึงความสามารถของบุคคลที่จะเสียภาษีได้ ถ้าบุคคลใดไม่สามารถจะเสียภาษีได้แล้ว รัฐบาลก็ไม่ได้เรียกร้องอะไร แม้แต่เงินช่วยบำรุงท้องที่ก็ตาม

...

และอีกประการหนึ่ง ที่ท่านอ้างถึงผู้หญิงต้องเสียเงินช่วยการประถมศึกษานั้น ข้าพเจ้าใช้คำว่า บรรลุนิติภาวะ…กล่าวเป็นคำกลางๆ ขอให้ท่านวินิจฉัยเมื่อท่านเห็นควรอย่างไรก็ขอให้ท่านเสนอญัตติมา

ส่วนพวกมั่งมีนั้น ในครั้งที่เสนอพระราชบัญญัติภาษีรถยนต์ ข้าพเจ้าได้บอกแล้วว่า เราจะคำนึงถึงคนจนแต่ฝ่ายเดียวไม่ได้ เราต้องคำนึงถึงคนทุกๆ ชั้น…”

คำถามที่ 2 รัฐบาลจะหารายได้จากที่ใด มาชดเชยรายได้ที่ขาดไปจากการยกเลิกภาษีอากร

หลวงประดิษฐ์ฯ ตอบคำถามนี้ว่า

“ข้าพเจ้าหาทางอ้อม ซึ่งไม่ทำให้เดือดร้อนหรือว่าจะขึ้นค่าธรรมเนียมบ้าง แต่ค่าธรรมเนียมต่างๆ นั้น ก็ไม่กระทบถึงความสามารถของการเสียภาษีเลย ค่าธรรมเนียมที่จะขึ้นนั้น เป็นสิ่งที่สามารถจะเสียได้ด้วยกันทั้งนั้น…”[10]

และมีการหารายได้มาชดเชยภาษีอากรที่ขาดไปด้วยการเก็บภาษีอากรทางอ้อม หรือเก็บภาษีอากรทางตรงใหม่ เช่น อากรมหรสพ เป็นต้น

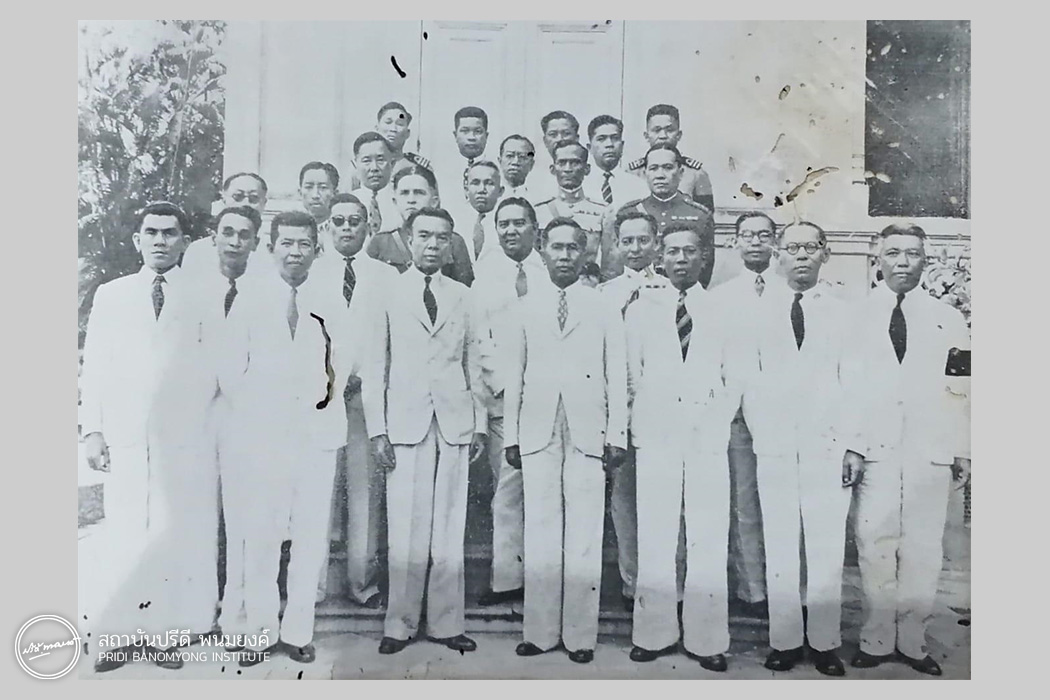

คณะรัฐมนตรีในสมัยรัฐบาลคณะราษฎร พ.ศ. 2482

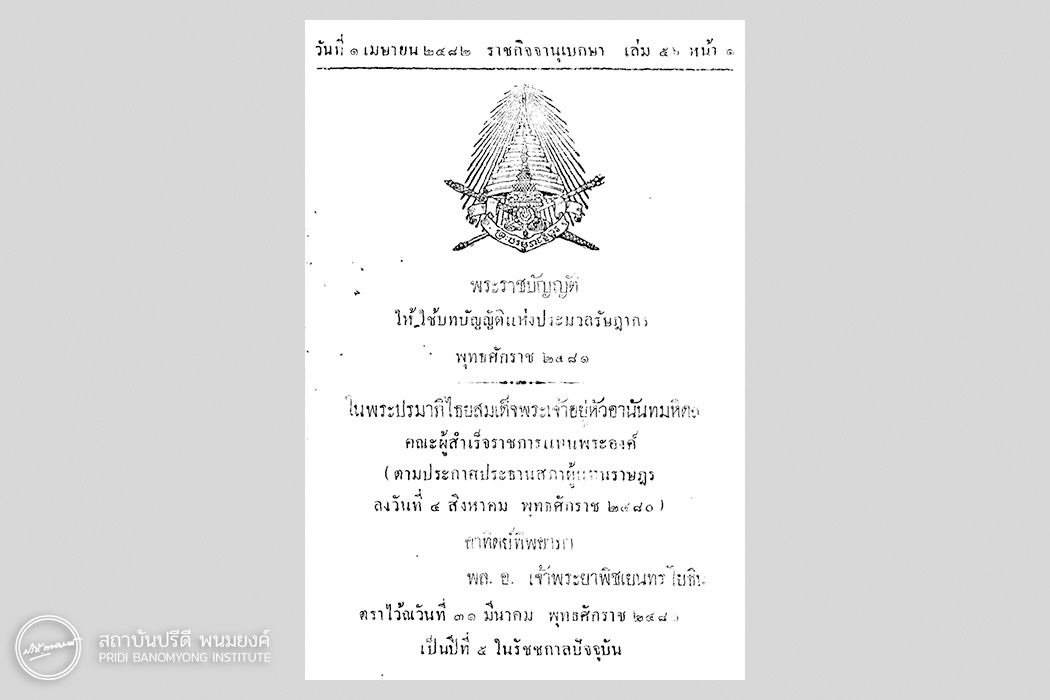

พระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พุทธศักราช 2481

ภายหลังการประชุมลับของคณะกรรมาธิการทั้ง 36 คน เสร็จสิ้นจึงนำร่างพระราชบัญญัติฯ ประมวลรัษฎากรมาแปรญัตติ และแก้ไขเพิ่มเติมอีกครั้งในการประชุมสภาผู้แทนราษฎร เมื่อวันพุธที่ 29 มีนาคม พุทธศักราช 2481[11] ผลสะท้อนการทำงานหนักปรากฏผ่านปากคำประวัติศาสตร์ของหลวงประดิษฐ์ฯ ว่าคณะกรรมาธิการทำงานกัน “หามรุ่ง หามค่ำ”[12] กว่าจะตรากฎหมายออกมาเป็นประมวลรัษฎากรฉบับแรก ซึ่งประกาศในราชกิจจานุเบกษาเมื่อวันที่ 1 เมษายน พ.ศ. 2482 ในชื่อ พระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พุทธศักราช 2481

ประมวลรัษฎากรของราษฎร: การเผยแพร่ แจกจ่าย และอบรมความรู้เรื่องรัษฎากรของรัฐบาลคณะราษฎร

นายปรีดี พนมยงค์ รัฐมนตรีว่าการกระทรวงการคลัง พ.ศ. 2482

แจกหนังสือข่าวโฆษณาการฉบับพิเศษ ซึ่งลงคำชี้แจงเรื่องประมวลรัษฎากรให้แก่ราษฎร

ขั้นตอนแรกในการดำเนินงานของรัฐบาลหลังประกาศใช้พระราชบัญญัติฯ ประมวลรัษฎากร คือ ขอหลักฐานการประกอบธุรกิจ ข้อมูลการทำงาน และรายชื่อของผู้ที่จะต้องเสียภาษีเงินได้ไปยังหน่วยงานราชการต่างๆ ทั้งในพระนครและต่างจังหวัด[13]

สำนักโฆษณาการเป็นหน่วยงานแรกๆ ที่ส่งเจ้าหน้าที่ไปแสดงปาฐกถา เรื่อง นโยบายของรัฐบาล และประมวลรัษฎากรตามพื้นที่ห่างไกล เช่นไปยังคณะกรมการจังหวัดกาญจนบุรี[14] ส่วนในจังหวัดที่มีความพร้อมเช่น คณะกรมการจังหวัดฉะเชิงเทรา ได้จัดการอบรมข้าราชการให้เข้าใจในบทบัญญัติแห่งประมวลรัษฎากรขึ้นเอง[15] หรือในจังหวัดปราจีนบุรี ก็มีการหารือข้อสงสัยเกี่ยวกับประมวลรัษฎากรฉบับนี้ เพื่อตอบข้อซักถามของราษฎรโดยข้าราชการประจำจังหวัด[16]

ในฝั่งราษฎรเมื่อพบความไม่ชอบธรรมทางภาษีอากรก็สามารถร้องเรียนต่อเทศบาล หรือหน่วยงานส่วนกลางได้ เช่น กรณีที่ข้าราชการในจังหวัดลพบุรี เข้าดูมหรสพโดยไม่ยอมเสียค่าเข้าชม ซึ่งเป็นการไม่ปฏิบัติตามประมวลรัษฎากรจึงมีการร้องเรียนมายังรัฐบาล และหน่วยงานส่วนกลางคือ กระทรวงมหาดไทย[17]

และมีการจัดทำคู่มือประมวลรัษฎากรจำหน่ายในราคาย่อมเยาที่สืบเนื่องมาจากกระทู้ถามของพระยาศรีธรรมราช สมาชิกสภาผู้แทนราษฎร จังหวัดสงขลา ต่อหลวงประดิษฐ์มนูธรรม เรื่องการจัดทำคู่มือฯ ดังกล่าว และถามเรื่องการตั้งคณะกรรมการชำระข้อบกพร่องของประมวลรัษฎากร

หลวงประดิษฐ์ฯ ตอบกระทู้ถามนี้ว่า

“1. การทำสมุดคู่มืออธิบายประมวลรัษฎากรนั้น รัฐบาลได้กระทำและได้แจกไปยังราษฎรทั่วถึงกันมาครั้งหนึ่งแล้ว และต่อไปนี้กำลังจะทำสมุดคู่มือที่จะจำหน่ายแก่ประชาชนด้วยราคาอันย่อมเยาและหวังว่าสมุดคู่มือนี้ คงจะเสร็จภายในโอกาสอันสมควร

2. การสะสางพิจารณาแก้ไขประมวลรัษฎากรนั้น จะต้องค่อยทำค่อยไป ตามข้อเท็จจริง ซึ่งปรากฏในทางปฏิบัติในเวลานี้กระทรวงการคลังได้มอบให้กรมสรรพากรเป็นผู้พิจารณาเรื่องนี้ และได้เชิญผู้แทนกระทรวงทบวงต่างๆ พร้อมทั้งได้หารือองค์การสาธารณะในบางแห่งเพื่อรับฟังความเห็นในเรื่องนี้

และบัดนี้ ก็ได้รวบรวมข้อซึ่งควรจะแก้ไขประมวลรัษฎากรได้บ้างแล้ว จะนำมาเสนอสภาฯ ในเร็ววันนี้ ส่วนในกาลต่อไป…”[18]

จากรายงานการประชุมสภาฯ ข้างต้น พบว่าการยกเลิกภาษีอากรที่ไม่เป็นธรรมดำเนินการอย่างรอบคอบ รัดกุม และตั้งอยู่บนฐานคิดเพื่อประโยชน์ของราษฎรเป็นหลัก และให้ราษฎรที่มีกำลังทรัพย์คำนึงถึงการเสียสละต่อชาติบ้านเมืองเป็นสำคัญ

เมื่อตัดภาพกลับมายังปัจจุบันยังมีงานวิจัยเศรษฐศาสตร์ชิ้นใหม่ที่ย้อนกลับไปศึกษาความสำคัญของประมวลรัษฎากรฉบับแรกของสยาม แล้วประมาณการความเหลื่อมล้ำจากการปฏิรูปภาษีอากรหลังการประกาศใช้พระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พุทธศักราช 2481 ไว้ว่า ช่วยให้สถานการณ์ความเหลื่อมล้ำดีขึ้นแม้จะไม่มากนัก หากประมวลรัษฎากรฉบับนี้เป็นหมุดหมายของการเปลี่ยนแปลงระบบภาษีอากรให้มีความเป็นธรรมมากขึ้น เพราะยกเลิกทั้งภาษีรัชชูปการ อากรค่านา และภาษีที่ดินอื่นๆ และรัฐบาลยังขยายฐานการจัดเก็บภาษีมรดก[19] อีกด้วย

ท้ายที่สุด แนวคิดของหลวงประดิษฐ์มนูธรรม หรือปรีดี พนมยงค์ ในการปรับปรุงระบบภาษีอากรจากการสถาปนาประมวลรัษฎากร พ.ศ. 2481 นี้ มีพื้นฐานมาจากหลักเศรษฐวิทยาที่ให้ความสำคัญกับการมีชีวิตที่ดีขึ้นของมนุษย์ภายใต้หลักเศรษฐกิจที่เป็นธรรมแก่ทุกชนทุกชั้น โดยที่ภาษีอากรต้องไม่รีดรัดราษฎรผู้ยากจน ซึ่งปรากฏแนวคิดความเป็นธรรมทางเศรษฐกิจนี้ขึ้นครั้งแรกในหลัก 6 ประการของคณะราษฎร

ตารางเปรียบเทียบเรื่องภาษีอากรก่อนและหลังประกาศใช้ประมวลรัษฎากร

จัดทำโดยสำนักงานโฆษณาการ 11 เมษายน พ.ศ. 2482[20]

| ก่อนใช้ประมวลรัษฎากร | ภายหลังใช้ประมวลรัษฎากร |

|---|---|

|

กรรมกรซึ่งมีรายได้ต่ำกว่าปีละ ๖๐๐ บาท เสียเงินรัชชูปการปีละ ๕ บาท (มีอัตรา ๓ ๒ และ ๑ บาทในบางท้องที่) |

กรรมกรซึ่งมีรายได้ต่ำกว่าปีละ ๖๐๐ บาท ไม่เสียเงินรัชชูปการ แต่เสียเงินช่วยการประถมศึกษาปีละ ๑ บาท |

|

ชาวนามีนา ๔๐ ไร่ ราคาไร่ละ ๑ บาท มีเงินได้สุทธิหรือกำไรจากการทำนา ต่ำกว่าปีละ ๖๐๐ บาท เสียเงินรัชชูปการปีละ ๕ บาท เสียอากรค่านาปีละ ๘ บาท รวม ๑๓ บาท |

ชาวนามีนา ๔๐ ไร่ ราคาปานกลางไร่ละ ๖ บาท มีเงินได้สุทธิหรือกำไรจากการทำนาต่ำกว่าปีละ ๖๐๐ บาท ไม่เสียเงินรัชชูปการ แต่เสียเงินช่วยการประถมศึกษาปีละ ๑ บาท ไม่เสียอากรค่านา แต่เสียเงินช่วยบำรุงท้องที่ปีละ ๔ บาท รวม ๕ บาท |

|

ชาวสวนมีสวนทุเรียนรวง ๑ ขนัด เป็นเนื้อที่ ๑ ไร่ อยู่ในเขตเทศบาล ราคารวมทั้งค่าต้นไม้บนที่ดินไร่ละ ๑,๐๐๐ บาท มีเงินได้สุทธิหรือกำไรจากการทำสวนต่ำกว่าปีละ ๖๐๐ บาท เสียเงินรัชชูปการปีละ ๕ บาท เสียอากรสวนใหญ่ปีละ ๘ บาท รวม ๑๓ บาท |

ชาวสวนมีสวนทุเรียนรวง ๑ ขนัด เป็นเนื้อที่ ๑ ไร่ อยู่ในเขตเทศบาล ขนาดปานกลางไม่รวมค่าต้นไม้และสิ่งปลูกสร้างและที่ดินไร่ละ ๖๐๐ บาท มีเงินได้สุทธิหรือกำไรจากการทำสวนต่ำกว่าปีละ ๖๐๐ บาท ไม่เสียเงินรัชชูปการ แต่เสียเงินช่วยการประถมศึกษา ปีละ ๑ บาท ไม่เสียอากรสวนใหญ่แต่เสียเงินช่วยบำรุงท้องที่ ปีละ ๑ บาท ๑๓ สตางค์ รวม ๒ บาท ๑๓ สตางค์ |

|

คนชั้นกลางมีรายได้ ปีละ ๓,๐๐๐ บาท มีบ้านอยู่ ๑ ไร่ อยู่ในเขตเทศบาล ราคารวมทั้งบ้าน ๓,๖๐๐ บาท มีรถยนต์ยี่ห้อออสติน ๗ แรงม้า ๑ คัน มีภริยาและมีบุตร ๔ คน ภาษีอากรที่ต้องเสีย (๑) ภาษีเงินได้ ปีละ ๒๔ บาท (๒) ภาษีเขต ปีละ ๓๐ บาท (๓) เงินรัชชูปการ ปีละ ๕ บาท รวม ๕๙ บาท |

คนชั้นกลางมีรายได้ ปีละ ๓,๐๐๐ บาท มีบ้านอยู่ ๑ ไร่ อยู่ในเขตเทศบาล ราคาปานกลางของที่ดินไม่รวมบ้าน ๑,๖๐๐ บาท มีรถยนต์ยี่ห้อออสติน ๗ แรงม้า ๑ คัน มีภริยาและมีบุตร ๔ คน เงินที่ต้องเสียตามประมวลรัษฎากร (๑) ภาษีเงินได้ ปีละ ๑๔ บาท (๒) ภาษีเขต ปีละ ๑๕ บาท (๓) เงินช่วยการประถมศึกษา ปีละ ๑ บาท (๔) เงินช่วยบำรุงท้องที่เมื่อยินยอมให้หักตามประมวลรัษฎากร มาตรา ๑๕๐ แล้วไม่ต้องเสีย รวม ๓๐ บาท |

|

คนมีเงินมีรายได้จากค่าเช่าในการให้เช่าโรงเรือนปีละ ๒,๔๐๐ บาท มีบ้านอยู่ ๓ ไร่ อยู่ในเขตเทศบาล ราคารวมทั้งบ้าน ๓๐,๐๐๐ บาท มีรถยนต์ยี่ห้อเมอร์เซเดซ์เบ็นซ์เก๋ง ๑ คัน มีภริยาและบุตร ๔ คน ภาษีอากรที่ต้องเสีย (๑) ภาษีโรงเรือน ปีละ ๓,๐๐๐ บาท (๒) ภาษีเงินได้ส่วนการศึกษา ไม่ต้องเสียตามกฎหมาย (๓) ภาษีเสริม ปีละ ๖๒๐ บาท (๔) ภาษีรถยนต์ ปีละ ๕๐ บาท (๕) เงินรัชชูปการ ปีละ ๕ บาท รวม ๓,๖๗๕ บาท |

คนมีเงินมีรายได้จากค่าเช่าในการให้เช่าโรงเรือนปีละ ๒,๔๐๐ บาท มีบ้านอยู่ ๓ ไร่ อยู่ในเขตเทศบาล ราคารวมทั้งบ้าน ๓๐,๐๐๐ บาท มีรถยนต์ยี่ห้อเมอร์เซเดซ์เบ็นซ์เก๋ง ๑ คัน มีภริยาและบุตร ๔ คน ภาษีอากรที่ต้องเสีย (๑) ภาษีโรงเรือน ปีละ ๓,๐๐๐ บาท (๒) ภาษีเงินได้ส่วนภาษีปกติ ไม่ต้องเสียตามประมวลรัษฎากร (๓) ภาษีเสริมคำนวณจากเงินได้ซึ่งได้หักค่าลดหย่อนค่าใช้ง่าย และค่าภาษีโรงเรือนออกแล้ว ปีละ ๑๕๐ บาท (๔) ภาษีรถยนต์ ปีละ ๒๕ บาท (๕) เงินช่วยการประถมศึกษา ปีละ ๑ บาท (๖) เงินช่วยบำรุงท้องที่ เมื่อได้ยินยอมให้หักตามประมวลรัษฎากร มาตรา ๑๕๐ แล้ว ปีละ ๑๖ บาท รวม ๓,๑๙๒ บาท |

พัฒนาการ และสาระสำคัญในพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฏากร พ.ศ. 2482-2564[21]

85 ปีของการประกาศใช้ประมวลรัษฎากรมีพัฒนาการมาจากการแก้ไขหลายสิบครั้งรวมทั้งในระดับกฎหมายลำดับรอง มีการออกพระราชกฤษฎีการและกฎกระทรวงเกี่ยวกับประมวลรัษฎากรเป็นระยะเพื่อให้สอดรับกับระบบเทคโนโลยีทางธุรกิจ เศรษฐกิจการเมืองทั้งภายในและการต่างประเทศ อาทิ

ในพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 54) พ.ศ. 2564 ได้ให้ความสำคัญกับแก้ไขมาตรา 10 เรื่องภาษีอากรกับการต่างประเทศภายใต้บทบัญญัติรัฐธรรมนูญ ดังนี้

“มาตรา ๑๐ ตรี ให้อธิบดีในฐานะผู้แทนเจ้าหน้าที่ผู้มีอำนาจที่ได้รับมอบหมายตามความตกลง หรืออนุสัญญาเพื่อการเว้นการเก็บภาษีซ้อน และการป้องกันการเลี่ยงรัษฎากรที่รัฐบาลไทยได้ทำไว้ หรือจะได้ทำกับรัฐบาลต่างประเทศ มีอำนาจแลกเปลี่ยนข้อมูลที่ได้มาโดยหน้าที่ราชการตามลักษณะนี้กับเจ้าหน้าที่ผู้มีอำนาจอีกฝ่ายหนึ่ง

ในกรณีที่อธิบดีเป็นเจ้าหน้าที่ผู้มีอำนาจตามความตกลงเพื่อการเว้นการเก็บภาษีซ้อนและการป้องกันการเลี่ยงรัษฎากรที่สำนักงานการค้าและเศรษฐกิจไทยได้ทำไว้กับสำนักงานเศรษฐกิจและ การค้าของต่างประเทศ ให้อธิบดีมีอำนาจแลกเปลี่ยนข้อมูลเช่นเดียวกับที่บัญญัติตามวรรคหนึ่งด้วย

ในกรณีที่รัฐบาลไทยได้เข้าผูกพันเป็นคู่สัญญาหรือภาคีตามความตกลงระหว่างประเทศใด ซึ่งมีข้อบัญญัติให้มีการแลกเปลี่ยนข้อมูลภาษีอากรเพื่อประโยชน์ในการป้องกันการเลี่ยงรัษฎากร ให้อธิบดีในฐานะเจ้าหน้าที่ผู้มีอำนาจหรือผู้แทนเจ้าหน้าที่ผู้มีอำนาจที่ได้รับมอบหมาย มีอำนาจแลกเปลี่ยนข้อมูลที่ได้มาโดยหน้าที่ราชการตามลักษณะนี้ กับเจ้าหน้าที่ผู้มีอำนาจอีกฝ่ายหนึ่ง

การแลกเปลี่ยนข้อมูลตามมาตรานี้ ให้เป็นไปตามระเบียบที่รัฐมนตรีประกาศกำหนด ซึ่งต้องสอดคล้องกับบทบัญญัติและเงื่อนไขของความตกลงหรืออนุสัญญานั้น”

จากพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 54) พ.ศ.2564 จะเห็นได้ว่าประมวลรัษฎากรมีผลผูกพันไม่เพียงเศรษฐกิจการเมืองภายในเป็นหลักแต่ในบริบทสังคมร่วมสมัยยังมีความเชื่อมโยงกับการต่างประเทศโดยมีการแก้ไขอย่างต่อเนื่องเพื่อให้สอดรับกับความเปลี่ยนแปลงในแต่ละช่วงเวลา

ขณะที่พระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยยกเว้นรัษฎากร (ฉบับที่ 782) พ.ศ. 2567 ในสมัยรัฐบาลของนายเศรษฐา ทวีสิน ได้ประกาศ ณ วันที่ 19 มีนาคม พ.ศ. 2567 เรื่องการสมควรยกเว้นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์สำหรับการบริจาคเงินหรือทรัพย์สินให้แก่กองทุนเพื่อความเสมอภาคทางการศึกษา ในมาตรา 3 เรื่องระบบบริจาคอิเล็กทรอนิกส์ และมาตรา 4 ให้ยกเว้นภาษีเงินได้ตามส่วน และมาตรา 4 ให้ยกเว้นภาษีเงินได้ส่วนที่ 2,3 ในลักษณะ 6 แห่งประมวลรัษฎากรสำหรับการบริจาคผ่านระบบบริจาคอิเล็กทรอนิกส์ให้แก่กองทุนเพื่อความเสมอภาคทางการศึกษา เป็นต้น การออกความตามประมวลรัษฎากรในพระราชกฤษฎีกาฉบับนี้แสดงถึงการที่รัฐบาลปัจจุบันให้ความสำคัญกับการรับบริจาคทางการศึกษา[22]

หลักการหรือสาระสำคัญของพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฏากร พ.ศ. 2482-2564 พระราชกฤษฎีกาฯ และกฎหมายลำดับรองมีการแก้ไขเพิ่มเติมตามบริบททางเศรษฐกิจการเมืองของแต่ละรัฐบาลโดยที่ผ่านมาทำให้ประมวลรัษฎากรเป็นกฎหมายที่มีความเชื่อมโยงกับสังคมเศรษฐกิจและแก้ไขในประเด็นร่วมสมัยบ่อยไม่แพ้กับประมวลกฎหมายอื่น รวมถึงมีเนื้อหาและหลักเกณฑ์ทางกฎหมายภายใต้ประมวลรัษฎากรอีกเป็นจำนวนมาก

การแก้ไขประมวลรัษฎากรมีการแก้ไขที่เกี่ยวข้องกับเรื่องภาษีโดยตรง เรื่องดอกเบี้ย การระบุฐานภาษี อำนาจของเจ้าพนักงานในการจัดเก็บภาษี การยื่นภาษี กำหนดการหักภาษี ณ ที่จ่าย กำหนดบทลงโทษสำหรับการเลี่ยงภาษี บทลงโทษการไม่ปฏิบัติตามหมายของเจ้าหน้าที่หรือนายตรวจเกี่ยวกับภาษี รวมไปถึงการเช่าซื้อทรัพย์สิน การครอบครองกรรมสิทธิ์ที่ดิน และการส่งออกสินค้าไปยังต่างประเทศ ดังนี้จะเห็นได้ว่าประมวลรัษฎากรมีความเกี่ยวข้องกับหลายบริบทนอกจากทางเศรษฐกิจการเมืองแล้วยังเกี่ยวเนื่องกับบริบททางประวัติศาสตร์ในแต่ละรัฐบาลโดยสรุปการแก้ไขเพิ่มเติมประมวลกฎหมายรัษฎากรครั้งสำคัญที่ผูกโยงกับบริบททางการเมืองได้ดังนี้

การแก้ไขเพิ่มเติมประมวลรัษฎากรครั้งแรก พ.ศ. 2482 หลังที่พระราชบัญญัติประกาศใช้บังคับประมาณครึ่งปีในสมัยรัฐบาลของจอมพล ป. พิบูลสงคราม เป็นการแก้ไขข้อกำหนดพื้นฐานของการจัดเก็บภาษี อำนาจหน้าที่ของเจ้าพนักงานและบทลงโทษต่อการฝ่าฝืน มีการเกี่ยวข้องกับเรื่องหุ้นส่วนทั้งคณะบุคคลและนิติบุคคล ดอกเบี้ย ที่ดิน การธนาคาร การเช่าทรัพย์-เช่าซื้อ ส่วนการสะท้อนถึงบริบทประวัติศาสตร์ อาทิ ในมาตรา 25 ที่แสดงราคาของการออกใบรับกำหนดไว้ที่ 5 บาท ดังนี้

“มาตรา 125 ผู้ใดออกใบรับไม่เกิน 5 บาทสำหรับมูลค่าเกิน ๕ บาท หรือแบ่งหรือแยกมูลค่าที่ได้รับชำระนั้นเพื่อหลีกเลี่ยงการเสียอากรก็ดี จงใจกระทำหรือทำตราสารให้ผิดความจริงเพื่อหลีกเลี่ยงไม่ปฏิบัติตามบทบัญญัติแห่งหมวดนี้ก็ดี ผู้นั้นมีความผิดต้องระวางโทษปรับไม่เกิน ๒๐๐ บาท”

และในมตรา 28 มีการกำหนดให้เก็บเงินช่วยบำรุงท้องที่เท่ากับที่ดินในเขตต์เทศบาล หรือที่ดินของรัฐบาลที่ตั้งอยู่ในที่ตั้งสถานีรถไฟ ที่ว่าการอำเภอ และที่ตั้งโรงทหาร หรือที่ตั้งของโรงงานอุตสาหกรรม กล่าวคือ มีการเก็บเงินช่วยบำรุงท้องที่ในที่ดินที่มีความเจริญ ข้อนี้จะเห็นว่า รัฐบาลคณะราษฎรมีการปรับปรุงปัญหาทางเศรษฐกิจ-การปฏิรูปการจัดเก็บภาษีอย่างร่วมสมัยสอดรับกับการระหว่างประเทศที่เข้าสู่ยุคต้นของยุคทุนนิยม-อุตสาหกรรม รวมทั้งในบริบทของสงครามโลก ครั้งที่ 2

การแก้ไขเพิ่มเติมประมวลรัษฎากร พ.ศ. 2483 โดยมีสาระสำคัญคือ การแก้ไขปรับปรุงครั้งนี้เป็นการกำหนดปีภาษีใหม่ โดยใช้เกณฑ์ปีภาษียึดตามปีปฏิทิน โดยเริ่มต้นที่ 1 มกราคม และ สิ้นสุดที่ 31 ธันวาคมของปีถัดไป ซึ่งแต่เดิมยึดตามปีปฏิทินหลวง คือ เริ่มต้น 1 เมษายนและจบลงที่ 30 มีนาคมของปีถัดไป

การแก้ไขเพิ่มเติมประมวลรัษฎากร พ.ศ. 2489 มีสาระสำคัญคือ มีการจำแนกประเภทเงินได้บุคคลธรรมดาใหม่ โดยเพิ่มประเภทของเงินได้ในมาตรา 40 (1) (2) และมาตรา 42 (4) ของประมวลรัษฎากร เพื่อให้ครอบคลุมประเภทของเงินได้มากขึ้นและมีการเพิ่มเติมบทบัญญัติในส่วนใหม่ขึ้นมาเป็น ลักษณะ 5 แห่งประมวลรัษฎากร เรื่อง ภาษีการซื้อข้าวและภาษีการซื้อน้ำตาล อันเป็นผลสืบเนื่องมาจากการเข้าทำความตกลงสมบูรณ์แบบทำให้รัฐบาลเข้ามาควบคุมการซื้อขายและจัดเก็บภาษีในการซื้อขายข้าว และน้ำตาล และสะท้อนให้เห็นการเศรษฐกิจหลังสงครามโลก ครั้งที่ 2 ซึ่งต่อมาได้ถูกนำมาเป็นข้ออ้างของการรัฐประหาร พ.ศ. 2490

การแก้ไขเพิ่มเติมประมวลรัษฎากร พ.ศ. 2490 มีการแก้ไขให้นำเงินบำรุงท้องที่สามารถโอนเงินไปจ่ายบำรุงท้องที่ตำบลอื่นที่ไม่ใช่ตำบลที่เก็บเงินบำรุงท้องที่นั้นในอำเภอเดียวกันก็ได้ ข้อสำคัญคือ ทำให้เกิดระบบที่เปิดช่องให้มีการนำเงินภาษีจากพื้นที่หนึ่งไปใช้ประโยชน์เพื่ออีกพื้นที่หนึ่ง เป็นการพัฒนาพื้นที่ทั้งในเขตตำบลที่มีความเจริญหรือพัฒนาแล้ว และประชากรมีรายได้สูงไปยังพื้นที่ที่ยังขาดการพัฒนาและประชากรมีรายได้ต่ำ

การแก้ไขเพิ่มเติมประมวลรัษฎากร พ.ศ. 2494 มีการแก้ไขสำคัญคือการปรับปรุงศัพท์ในบทบัญญัติให้ชัดเจนมากขึ้น ในเรื่องการลดอัตรารัษฎากรให้เหมาะสมกับเหตุการณ์หรือสภาพของบางท้องที่ มีการยกเว้นรัษฎากรแก่บุคคลหรือองค์การระหว่างประเทศตามข้อผูกพันที่ประเทศไทยมีอยู่ต่อองค์การสหประชาชาติ หรือตามกฎหมายระหว่างประเทศ หรือตามสนธิสัญญาระหว่างประเทศโดยจัดทำเป็นพระราชกฤษฎีกา และรัฐบาลได้ยกเลิกเงินช่วยการประถมศึกษาสำหรับใช้จ่ายการบำรุงประถมศึกษาแห่งชาติ ซึ่งมีลักษณะเป็นภาษีเสริมที่รัฐบาลจัดตั้งขึ้นนับตั้งแต่ปี พ.ศ. 2481 โดยเก็บจากชายที่บรรลุนิติภาวะแล้วในครั้งแรกปีละ 1 บาท และต่อมาได้ปรับเป็นปีละ 2 บาท และมีการจัดเก็บภาษีโรงแรมภัตตาคารโดยเป็นบทบัญญัติในส่วนใหม่ขึ้นมาเป็นลักษณะ 7 ภาษีโรงแรมภัตตาคาร อันเป็นผลจากในช่วงสงครามโลกครั้งที่ 2 ที่ประเทศไทยมีการจัดเก็บเงินช่วยชาติประเภทโรงแรมและภัตตาคารขึ้น สาระสำคัญของการแก้ไขประมวลรัษฎากรในครั้งนี้สอดคล้องกับบริบททางสังคมการเมืองไทยและยังแสดงถึงแนวทางในการบริหารการเศรษฐกิจของรัฐบาลจอมพล ป. ที่เริ่มเข้าสู่ยุคทุนนิยมโดยรัฐ

การแก้ไขเพิ่มเติมประมวลรัษฎากร พ.ศ. 2501 ฉบับที่ 14 ในบริบทหลังการรัฐประหาร พ.ศ. 2500 โดยจอมพล สฤษดิ์ ธนะรัชต์ ที่การเศรษฐกิจไทยในชนบทมีปัญหากสิกรรม การทำนาได้ผลน้อย ส่งผลให้เกษตรกรและนายทุนผู้ประกอบการประเภทไม้ล้มลุกต้องแบกรับภาษีทั้งทางตรงและทางอ้อมเกินกว่าอัตภาพ เงินที่นำมาชำระภาษีก็ได้จากการจำหน่ายผลิตผลที่เกิดจากการกสิกรรมในที่ดินของตนประกอบกับปัจจุบันราคาข้าวไม่ดี การทำนาได้ผลน้อยจึงต้องลดภาระภาษีบำรุงท้องที่

การแก้ไขเพิ่มเติมประมวลรัษฎากร พ.ศ. 2502 ฉบับที่ 17 เนื่องจากอัตราภาษีเงินได้บุคคลธรรมดานั้นปรากฏว่าอัตราก้าวหน้าแต่ละขั้นมีช่วงยาวเกินไปไม่เป็นธรรมจึงมีการแก้ไขให้มีช่วงสั้นขึ้น และแก้ไขอัตราภาษีเงินได้นิติบุคคลและอัตราภาษีการค้าบางประเภทที่ยังต่ำกว่าที่ควร แต่บางประเภทก็มีอัตราสูงไปกว่าที่ควรซึ่งเมื่อเปรียบเทียบกับอัตราภาษีอากรของประเทศอื่นจะเห็นได้ชัดเจนว่าอัตราภาษีอากรของประเทศไทยยังไม่เหมาะสมและไม่เพียงพอแก่การบำรุงประเทศได้

การแก้ไขเพิ่มเติมประมวลรัษฎากร พ.ศ. 2534 ฉบับที่ 31 ในช่วงเหตุการณ์พฤษภาทมิฬก่อตัวขึ้นในยุคเศรษฐกิจเฟื่องฟูหากเริ่มเห็นเค้าลางของการเกิดวิกฤตเศรษฐกิจแบบฟองสบู่ จากในการแก้ไขเพิ่มเติมมาตรา 4 เรื่องเงินสำรองที่กันไว้เผื่อหนี้สูญหรือสงสัยจะสูญสำหรับหนี้จากการให้สินเชื่อของธนาคาร หรือบริษัทเงินทุน บริษัทหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์ โดยระบุให้ เฉพาะส่วนที่ตั้งเพิ่มขึ้นจากเงินสำรองสำหรับหนี้จากการให้สินเชื่อที่ปรากฏในงบดึลของรอบระยะเวลาบัญชีก่อนแต่เงินสำรองนี้เมื่อรวมกันแล้วต้องไม่เกินร้อยละ 3 ของยอดหนี้จากการให้สินเชื่อ ณ วันสุดท้ายของรอบระยะเวลาบัญชีและเงินสำรองส่วนที่ตั้งเพิ่มขึ้นที่จะนำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิได้ต้องไม่เกินร้อยละ 25 เป็นต้น และเพิ่มมาตรการการจัดเก็บภาษีของบริษัทหรือห้างหุ้นส่วนนิติบุคคลโดยกำหนดเวลาและสถานที่ยื่นชำระภาษีนับแต่ในวันสุดท้ายของรอบระยะเวลาหกเดือนนับแต่วันแรกของรอบระยะเวลาบัญชี

การแก้ไขเพิ่มเติมประมวลรัษฎากร พ.ศ. 2548 และ พ.ศ. 2552 ในช่วงหลังการรัฐประหาร พ.ศ. 2549 มีพระราชบัญญัติแก้ไขประมวลรัษฎากรเพียง 2 ฉบับ โดยฉบับ พ.ศ. 2548 เป็นเรื่องภาษีที่เกี่ยวข้องกับครอบครัวหรือในครัวเรือน อาทิ กำหนดหลักเกณฑ์ค่าอุปการะเลี้ยงดูบิดามาตราของผู้มีเงินได้คนละสามหมื่นบาท และให้มีการหักลดหย่อนสำหรับเงินได้พึงประเมิน เป็นต้น และฉบับ พ.ศ. 2552 เป็นการแก้ไขหลักเกณฑ์และการกำหนดอัตราลดหย่อนภาษีเรื่องค่าอุปการะเช่นเดียวกันแต่ครอบคลุมไปถึงค่าเลี้ยงดูบิดามารดา สามีและภรรยา บุตรชอบด้วยกฎหมายหรือบุตรบุญธรรมรวมถึงผู้พิการ

การแก้ไขเพิ่มเติมประมวลรัษฎากร พ.ศ. 2557 ภายหลังการรัฐประหาร พ.ศ. 2557 เป็นการแก้ไขศัพท์เฉพาะอาทิ ฉบับที่ 38 มาตรา 63 เรื่องการรับเงินคืนของบุคคลผู้ถูกหักภาษี ฯ ที่จ่าย และฉบับที่ 39 มาตรา 3 ให้เพิ่มบทนิยามคำว่า คณะบุคคลมิใช่นิติบุคคล ระหว่างบทนิยามคำว่าบริษัทหรือห้างหุ้นส่วนนิติบุคคล เป็นต้น

สรุป การแก้ไขประมวลรัษฎากร พ.ศ. 2482-2567 มีการแก้ไขเพิ่มเติมครั้งสำคัญและแก้ไขในกฎหมายอื่นดังที่กล่าวถึงข้างต้นโดยการแก้ไขในแต่ละครั้งจะเป็นไปตามแต่ละรัฐบาลและบริบทของเศรษฐกิจการเมืองภายในและการระหว่างประเทศ โดยแก้ไขจากเรื่องพื้นฐานคือ กำหนดนิยามหรือศัพท์บัญญัติของภาษากฎหมายให้รัดกุม การกำหนดหลักเกณฑ์ของการจัดเก็บภาษีให้เหมาะสมกับแต่ละยุคสมัย และยังแสดงให้เห็นเศรษฐกิจไทยในบริบทประวัติศาสตร์ที่เชื่อมโยงกัน อาทิ การเปลี่ยนแปลงค่าเงินตรา การกำหนดขั้นต่ำของการเขียนใบรับหรือใบกำกับภาษี และการแก้ไขวิธีการจัดเก็บภาษี การตรวจสอบภาษีของเจ้าหน้าที่รัฐทั้งในส่วนบุคคลและนิติบุคคล

ในหลักการสำคัญที่กำเนิดประมวลรัษฎากรคือ พัฒนามาจากหลัก 6 ประการ หลังการอภิวัฒน์ที่คณะราษฎรมีความมุ่งหมายที่จะดำเนินการแก้ไขปัญหาเศรษฐกิจให้ราษฎรมีความสุขสมบูรณ์ มีระบบภาษีที่เป็นธรรมโดยเฉพาะแก่คนชั้นล่าง คนยากไร้ และให้เงินทำนุบำรุงการศึกษาพื้นฐานระดับประถมศึกษาให้แก่ราษฎร และการเก็บภาษีที่เป็นธรรมที่ยังคงหลักการอยู่จนถึงปัจจุบันตามแนวทางของหลวงประดิษฐ์มนูธรรมหรือนายปรีดี พนมยงค์ รัฐมนตรีว่ากระทรวงการคลังที่ดำเนินการยกร่างประมวลรัษฎากรคือ มีมากเสียมาก มีน้อยเสียน้อย ใช้มากเสียมาก ใช้น้อยเสียน้อย

ภาพประกอบ : 120 ปีชาตกาล ปรีดี พนมยงค์ ราชกิจจานุเบกษา และสถาบันปรีดี พนมยงค์

หมายเหตุ: คงอักขรและวิธีการสะกดตามต้นฉบับ

ภาคผนวก:

ซองจดหมายลายมือนายกรัฐมนตรี จอมพล ป. พิบูลสงคราม ถึงรัฐมนตรีว่าการกระทรวงการคลัง หลวงประดิษฐ์มนูธรรม หรือนายปรีดี พนมยงค์

ที่มาของภาพ: 120 ปีชาตกาล ปรีดี พนมยงค์

ผลงานของหลวงประดิษฐ์มนูธรรมหรือนายปรีดี พนมยงค์ ในตำแหน่งรัฐมนตรีว่าการกระทรวงการคลัง (20 ธันวาคม พ.ศ. 2481-16 ธันวาคม พ.ศ. 2484)[23]

ในระหว่างดำรงตำแหน่งรัฐมนตรีกระทรวงการคลังนั้นนายปรีดีได้ปฎิบัติภารกิจตามหลัก 6 ประการ และอุดมคติของระบอบรัฐธรรมนูญหลายประการ ดังต่อไปนี้

(1) ยกเลิกเงินภาษีรัชชูปการซึ่งเป็นซากตกค้างจาก "เงินส่วย" ซึ่งราษฎรที่เป็นไพร่ของเจ้าศักดินาต้องเสียให้เจ้าศักดินา

(2) ยกเลิกอากรค่านาที่เป็นซากของการบรรณาการซึ่งราษฎรที่ทำนาต้องส่งบรรณาการให้แก่เจ้าศักดินาสูงสุดที่ถือว่าที่ดินทั้งหลายทั่วราชอาณาจักรเป็นของประมุขของสังคม

(3) ปรับปรุงภาษีอากรให้เป็นธรรมแก่สังคม คือ ผู้ใดมีรายได้ก็เสียภาษีมาก ผู้ใดบริโภคฟุ่มเฟือยมากก็เสียภาษีทางอ้อมมาก และถ้าผู้ใดบริโภคเครื่องบริโภคที่ไม่จำเป็นแก่การดำรงชีพก็ต้องเสียภาษีอากรมากตามลำดับ

(4) สถาปนา "ประมวลรัษฎากร" เป็นแบบฉบับครั้งแรกในประเทศไทย ซึ่งรวมบทบัญญัติเกี่ยวกับภาษีอากรทางตรงที่เป็นธรรมแก่สังคม

(5) เมื่อสงครามใหญ่ได้เริ่มขึ้นในยุโรปก่อนที่จะลุกลามไปทั่วโลกนั้น ปรีดีได้จัดการปกป้องทรัพย์สินของชาติไทยซึ่งมีอยู่ในต่างประเทศนั้นได้ทันท่วงที คือ เมื่อครั้งระบบสมบูรณาฯ ได้ใช้วิธีมีเงินปอนด์สเตอร์ริงค์เป็นทุนสำรองเงินตราฝากธนาคารอังกฤษไว้ในประเทศอังกฤษ ปรีดีคาดคะเนว่าเงินปอนด์สเตอร์ลิงค์จะต้องลดค่าลงตามลำดับ ฉะนั้นจึงได้จัดการเอาเงินปอนด์ที่เป็นเงินลงทุนสำรองเงินตราจำนวนหนึ่ง ซื้อทองคำเป็นจำนวนน้ำหนักประมาณ 1 ล้านออนซ์ (35 ล้านกรัม) ในราคาออนซ์ละประมาณ 35 เหรียญสหรัฐอเมริกา และได้นำทองคำนั้นมาเก็บไว้ในห้องนิรภัยกระทรวงการคลัง ซึ่งยังคงรักษาไว้เป็นเงินทุนสำรองเงินบาทอยู่จนทุกวันนี้

บัดนี้ (พ.ศ. 2525) ทองคำในตลาดโลกมีราคาประมาณออนซ์ละ 350 เหรียญสหรัฐฯ ฉะนั้นต้นทุนที่นายปรีดีในฐานะรัฐมนตรีคลัง ได้ใช้จ่ายเพื่อซื้อทองคำเข้ามาเก็บในห้องนิรภัยของกระทรวงการคลังเป็นราคา 35 ล้านเหรียญสหรัฐฯ นั้น บัดนี้ทองคำดังกล่าวของชาติไทยมีค่า 350 ล้านเหรียญสหรัฐฯ[24]

บรรณานุกรม

เอกสารชั้นต้น :

- กรมสรรพากร. พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฏากร. https://www.rd.go.th/62258.html

- ราชกิจจานุเบกษา. ประกาศสภาผู้แทนราษฎร เรื่อง ตั้งกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พุทธศักราช 2481, ประกาศในราชกิจจานุเบกษา วันที่ 13 มีนาคม 2481, เล่ม 55, ตอน ง, หน้า 1-3.

- ราชกิจจานุเบกษา. พระราชบัญญัติให้ใช้บัญญัติแห่งประมวลรัษฎากร พุทธศักราช 2481, ประกาศในราชกิจจานุเบกษา วันที่ 1 เมษายน 2482, เล่ม 56 หน้า 1-4.

- สำนักงานเลขาธิการสภาผู้แทนราษฎร. รายงานการประชุมสภาผู้แทนราษฎร (สมัยสามัญ) ครั้งที่ 1/2475 วันอังคารที่ 28 มิถุนายน พุทธศักราช 2475 ณ พระที่นั่งอนันตสมาคม, หน้า 1-14.

- สำนักงานเลขาธิการสภาผู้แทนราษฎร. รายงานการประชุมสภาผู้แทนราษฎร ครั้งที่ 17 (สมัยสามัญ สมัยที่สอง) วันอังคารที่ 7 มีนาคม พุทธศักราช 2481 ณ พระที่นั่งอนันตสมาคม, หน้า 942-1043.

- สำนักงานเลขาธิการสภาผู้แทนราษฎร. รายงานการประชุมสภาผู้แทนราษฎร ครั้งที่ 30 (สมัยสามัญ สมัยที่สอง) วันพุธที่ 29 มีนาคม พุทธศักราช 2481 ณ พระที่นั่งอนันตสมาคม, หน้า 1826-1933.

- หอจดหมายเหตุแห่งชาติ. (2) ศธ. 15/2 กล่อง 1 เอกสารสำนักงานกระทรวงศึกษาธิการ เรื่อง ให้ส่งหลักฐานที่ผู้ที่จะต้องเสียภาษีเงินได้ตามพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พ.ศ. 2481 (8 เมษายน 2482)

- หอจดหมายเหตุแห่งชาติ. มท. 5.16.12/31 กล่อง 1 เอกสารกระทรวงมหาดไทย เรื่อง การหารือสงสัยเกี่ยวกับประมวลรัษฎากร จังหวัดปราจีนบุรี (พ.ศ. 2482)

- หอจดหมายเหตุแห่งชาติ. มท. 2.2.5/6 กล่อง 1 เอกสารกระทรวงมหาดไทย เรื่อง คณะกรมการจังหวัดกาญจนบุรี รายงานการรับรองเจ้าหน้าที่แห่งสำนักงานโฆษณาซึ่งออกไปแสดงปาฐกถา เรื่อง นโยบายของรัฐบาล และประมวลรัษฎากร (พ.ศ. 2482)

- หอจดหมายเหตุแห่งชาติ. มท. 2.2.5/93 กล่อง 4 เอกสารกระทรวงมหาดไทย เรื่อง คณะกรมการจังหวัดฉะเชิงเทรา รายงานการอบรมข้าราชการให้เข้าใจในบทบัญญัติแห่งประมวลรัษฎากร (พ.ศ. 2482)

หนังสือภาษาไทย :

- คาร์ล ซี. ซิมเมอร์แมน, การสำรวจเศรษฐกิจในชนบทแห่งสยาม, แปลโดย ซิม วีระไวทยะ, พิมพ์ครั้งที่ 2 (กรุงเทพฯ: มูลนิธิโครงการตำราสังคมศาสตร์และมนุษยศาสตร์, 2525)

- เจมส์ ซี. อินแกรม, การเปลี่ยนแปลงทางเศรษฐกิจในประเทศไทย 1850-1970, แปลโดย ชูศรี มณีพฤกษ์ และเฉลิมพจน์ เอี่ยมกมลา (กรุงเทพฯ: มูลนิธิโครงการตำราสังคมศาสตร์และมนุษยศาสตร์, 2552).

- ประเสริฐ ปัทมะสุคนธ์, ไทยในสมัยรัฐธรรมนูญ ที่ระลึกในงานฉลองวันชาติและสนธิสัญญา 24 มิถุนายน 2482 (พระนคร: โรงพิมพ์พานิชศุภผล, 2482).

- ปรีดี พนมยงค์, ชีวประวัติย่อของนายปรีดี พนมยงค์ (กรุงเทพฯ: มูลนิธิปรีดี พนมยงค์, 2526).

- เอนก นาวิกมูล, สมุดภาพยุคจอมพล ป. พิบูลสงคราม 2482 (กรุงเทพฯ: โนรา, 2544).

- อภิชาต สถิตนิรามัย, ทุน วัง คลัง (ศักดิ) นา (กรุงเทพฯ: มติชน, 2564).

หนังสือภาษาอังกฤษ :

- Akira, Suehiro, Capital Accumulation in Thailand 1855-1985 (Chiang Mai: Silkworm Book, 1996).

บทความในหนังสือ :

- ไสว สุทธิพิทักษ์, “ประมวลรัษฎากร” ใน ดร.ปรีดี พนมยงค์ พิมพ์ครั้งที่ สอง (กรุงเทพฯ: เคล็ดไทย, 2526), น. 488-498.

วิทยานิพนธ์ :

- ชวลิต วายุภักตร์, “การปฏิรูปเศรษฐกิจในประเทศไทย พ.ศ. 2475-2485,” (วิทยานิพนธ์เศรษฐศาสตร์มหาบัณฑิต บัณฑิตวิทยาลัย จุฬาลงกรณ์มหาวิทยาลัยศรีนครินทรวิโรฒ, 2519).

- สมศักดิ์ มหาทรัพย์สกุล, “การเก็บเงินรัชชูปการและผลกระทบต่อสังคมไทย ระหว่าง พ.ศ. 2444-2482,” (วิทยานิพนธ์มหาบัณฑิต สาขาประวัติศาสตร์ บัณฑิตวิทยาลัย มหาวิทยาลัยศรีนครินทรวิโรฒ, 2534).

สื่ออิเล็กทรอนิกส์ :

- เขมภัทร ทฤษฎิคุณ. (10 ตุลาคม 2563). ประมวลรัษฎากร: การปรับปรุงระบบภาษีอากรที่เป็นธรรม.

- เขมภัทร ทฤษฎิคุณ. (20เมษายน 2565). ครบรอบ 84 ปี ประมวลรัษฎากร: ความเปลี่ยนแปลงตลอดระยะเวลาที่ผ่านมา. https://pridi.or.th/th/content/2022/04/1062

- ไสว สุทธิพิทักษ์. (7 เมษายน 2565). ‘ประมวลรัษฎากร’ เพื่อความสุขสมบูรณ์ของราษฎร. https://pridi.or.th/th/content/2022/04/1041

- อิสสระ นิติทัณฑ์ประภาศ. (2 มิถุนายน 2563). ท่านปรีดีฯ กับการริเริ่มเสริมสร้างอำนาจทางการคลังของรัฐสภา.

[1] คาร์ล ซี. ซิมเมอร์แมน, การสำรวจเศรษฐกิจในชนบทแห่งสยาม, แปลโดย ซิม วีระไวทยะ, พิมพ์ครั้งที่ 2 (กรุงเทพฯ: มูลนิธิโครงการตำราสังคมศาสตร์และมนุษยศาสตร์, 2525), หน้า 31-32.

[2] สำนักงานเลขาธิการสภาผู้แทนราษฎร, รายงานการประชุมสภาผู้แทนราษฎร ครั้งที่ 17 (สมัยสามัญ สมัยที่สอง), วันอังคารที่ 7 มีนาคม พุทธศักราช 2481 ณ พระที่นั่งอนันตสมาคม.

[3] สำนักงานเลขาธิการสภาผู้แทนราษฎร. รายงานการประชุมสภาผู้แทนราษฎร ครั้งที่ 17 (สมัยสามัญ สมัยที่สอง) วันอังคารที่ 7 มีนาคม พุทธศักราช 2481 ณ พระที่นั่งอนันตสมาคม, หน้า 946-948.

[4] เรื่องเดียวกัน, น. 950-952.

[5] เรื่องเดียวกัน, น. 956. ในการเสนอหลักการเรื่องเงินช่วยการประถมศึกษาครั้งแรก (ฉบับร่าง) ในรายงานการประชุมสภาผู้แทนราษฎร ครั้งที่ 17 (สมัยสามัญ สมัยที่สอง) วันอังคารที่ 7 มีนาคม พุทธศักราช 2481 นี้ ระบุขอความเสียสละจากผู้ที่บรรลุนิติภาวะแล้ว 50 สตางค์ ต่อมาภายหลังเมื่อประกาศใช้จริง สภาฯ เห็นชอบให้เป็น 1 บาท

[6] หมวดที่ 1 บทเบ็ดเสร็จทั่วไป หมวดที่ 2 วิธีการเกี่ยวแก่ภาษีอากรหรือค่าธรรมเนียมประเมิน หมวดที่ 3 ว่าด้วยภาษีเงินได้ หมวดที่ 4 ว่าด้วยภาษีโรงค้า หมวดที่ 5 ว่าด้วยภาษีการธนาคาร ฯลฯ หมวดที่ 6 ว่าด้วยอากรแสตมป์ และหมวดที่ 7 ว่าด้วยอากรมหรสพ ใน เรื่องเดียวกัน, น. 958.

[7] เรื่องเดียวกัน, น. 963.

[8] ราชกิจจานุเบกษา, ประกาศสภาผู้แทนราษฎร เรื่อง ตั้งกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พุทธศักราช 2481, ประกาศในราชกิจจานุเบกษา วันที่ 13 มีนาคม 2481, เล่ม 55, ตอน ง, หน้า 1-3.

[9] ราชกิจจานุเบกษา, ประกาศสภาผู้แทนราษฎร เรื่อง ตั้งกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พุทธศักราช 2481, ประกาศในราชกิจจานุเบกษา วันที่ 13 มีนาคม 2481, เล่ม 55, ตอน ง, หน้า 1-3.

[10] สำนักงานเลขาธิการสภาผู้แทนราษฎร. รายงานการประชุมสภาผู้แทนราษฎร ครั้งที่ 17 (สมัยสามัญ สมัยที่สอง) วันอังคารที่ 7 มีนาคม พุทธศักราช 2481 ณ พระที่นั่งอนันตสมาคม, หน้า 977-979.

[11] สำนักงานเลขาธิการสภาผู้แทนราษฎร. รายงานการประชุมสภาผู้แทนราษฎร ครั้งที่ 30 (สมัยสามัญ สมัยที่สอง) วันพุธที่ 29 มีนาคม พุทธศักราช 2481 ณ พระที่นั่งอนันตสมาคม, หน้า 1826-1920.

[12] เรื่องเดียวกัน, น. 1929.

[13] หอจดหมายเหตุแห่งชาติ. (2) ศธ. 15/2 กล่อง 1 เอกสารสำนักงานกระทรวงศึกษาธิการ เรื่อง ให้ส่งหลักฐานที่ผู้ที่จะต้องเสียภาษีเงินได้ตามพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พ.ศ. 2481 (8 เมษายน 2482)

[14] หอจดหมายเหตุแห่งชาติ. มท.2.2.5/6 กล่อง 1 เอกสารกระทรวงมหาดไทย เรื่อง คณะกรมการจังหวัดกาญจนบุรี รายงานการรับรองเจ้าหน้าที่แห่งสำนักงานโฆษณาซึ่งออกไปแสดงปาฐกถา เรื่อง นโยบายของรัฐบาล และประมวลรัษฎากร (พ.ศ. 2482)

[15] หอจดหมายเหตุแห่งชาติ. มท 2.2.5/93 กล่อง 4 เอกสารกระทรวงมหาดไทย เรื่อง คณะกรมการจังหวัดฉะเชิงเทรา รายงานการอบรมข้าราชการให้เข้าใจในบทบัญญัติแห่งประมวลรัษฎากร (พ.ศ. 2482)

[16] หอจดหมายเหตุแห่งชาติ. มท.5.16.12/31 กล่อง 1 เอกสารกระทรวงมหาดไทย เรื่อง การหารือสงสัยเกี่ยวกับประมวลรัษฎากร จังหวัดปราจีนบุรี (พ.ศ. 2482)

[17] หอจดหมายเหตุแห่งชาติ. มท 0201.1.1/1301 กล่อง 36 เอกสารกระทรวงมหาดไทย เรื่อง ข้าราชการในจังหวัดลพบุรี เข้าดูมหรสพโดยไม่ปฏิบัติตามประมวลรัษฎากร (พ.ศ. 2482)

[18] สำนักงานเลขาธิการสภาผู้แทนราษฎร. รายงานการประชุมสภาผู้แทนราษฎร ครั้งที่ 10 (สมัยสามัญ สมัยที่สอง) วันเสาร์ที่ 2 กันยายน พุทธศักราช 2482 ณ พระที่นั่งอนันตสมาคม, หน้า 529-531.

[19] อภิชาต สถิตนิรามัย, ทุน วัง คลัง (ศักดิ) นา, (กรุงเทพฯ: มติชน, 2564), น. 193-196.

[20] เอนก นาวิกมูล, สมุดภาพยุคจอมพล ป. พิบูลสงคราม 2482 (กรุงเทพฯ: โนรา, 2544), หน้า 68.

[21] กรมสรรพากร. พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฏากร. https://www.rd.go.th/62258.html และเขมภัทร ทฤษฎิคุณ. (20เมษายน 2565). ครบรอบ 84 ปี ประมวลรัษฎากร: ความเปลี่ยนแปลงตลอดระยะเวลาที่ผ่านมา. https://pridi.or.th/th/content/2022/04/1062

[22] พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 782) พ.ศ. 2567 การยกเว้นภาษี สำหรับการบริจาคเงินหรือทรัพย์สินให้แก่กองทุนเพื่อความเสมอภาคทางการศึกษา

[23] เรียบเรียงจาก ปรีดี พนมยงค์, ชีวประวัติย่อของนายปรีดี พนมยงค์ (กรุงเทพฯ: มูลนิธิปรีดี พนมยงค์, 2526).

[24] นอกจากนี้ยังมีทองคำที่นายปรีดีได้เรียกร้องให้ญี่ปุ่นนำทองคำมาแลกกับเงินตราไทยจำนวนหนึ่งที่ปรีดีในฐานะหัวหน้าเสรีไทยได้เรียกร้องให้รัฐบาลควง อภัยวงศ์ ที่จะให้เงินญี่ปุ่นกู้ระหว่างสงครามโลกครั้งที่ 2 นั้น ต้องเอาทองคำของญี่ปุ่นที่ธนาคารชาติของญี่ปุ่นกันไว้ว่าเป็นทรัพย์สินของรัฐบาลไทย ซึ่งสัมพันธมิตรได้มอบให้รัฐบาลไทยภายหลังสงครามโลกครั้งที่ 2

เนื้อหาที่เกี่ยวข้อง