Focus

- ทีมประกันสังคมก้าวหน้า กับความพยายามในการผลักดันระบบการคิดบำนาญสูตร CARE (Career Average Revalued Earnings) แทนระบบFAE (Final Average Earnings) ที่ใช้อยู่ในสังคม

ตอนที่ 3: สูตร CARE กับอนาคตระบบบำนาญไทย และกลุ่มที่คัดค้าน

ในบทความตอนที่ 1 และ 2 เราได้เห็นถึงแนวคิดของปรีดี พนมยงค์ เกี่ยวกับบำนาญถ้วนหน้า และปัญหาความเหลื่อมล้ำในระบบบำนาญไทยปัจจุบัน ตลอดจนอุปสรรคทางการเมืองที่ขัดขวางการปฏิรูป ในตอนสุดท้ายนี้ จะลงลึกในรายละเอียดของสูตร CARE ที่กลุ่มประกันสังคมก้าวหน้ากำลังผลักดัน โดยพิจารณาว่าทำไมสูตรนี้จึงมีความสำคัญต่อการสร้างความเป็นธรรมในระบบบำนาญไทย พร้อมทั้งวิเคราะห์กลุ่มที่คัดค้านการนำสูตรนี้มาใช้

ทำความเข้าใจสูตร CARE อย่างละเอียด

สูตร CARE (Career Average Revalued Earnings) เป็นวิธีการคำนวณเงินบำนาญโดยใช้รายได้เฉลี่ยตลอดชีวิตการทำงาน แทนที่จะใช้รายได้ในช่วงท้ายของการทำงานเพียงอย่างเดียว เช่นที่ระบบ FAE (Final Average Earnings) ของประกันสังคมไทยใช้อยู่ในปัจจุบัน ซึ่งคำนวณจากรายได้เฉลี่ย 60 เดือนสุดท้าย

หลักการสำคัญของสูตร CARE คือ:

การนำรายได้ตลอดช่วงชีวิตการทำงานมาคำนวณ: ระบบจะบันทึกรายได้ของผู้ประกันตนในแต่ละปี (หรือแต่ละเดือน) ตลอดระยะเวลาการทำงาน

การปรับมูลค่า (Revaluation): รายได้ในอดีตจะถูกปรับมูลค่าให้สอดคล้องกับภาวะเศรษฐกิจปัจจุบัน โดยอาจใช้ดัชนีค่าจ้างเฉลี่ย (Average Wage Index) หรือดัชนีราคาผู้บริโภค (Consumer Price Index) เป็นตัวปรับ เพื่อป้องกันการด้อยค่าของเงินบำนาญจากภาวะเงินเฟ้อ

การคำนวณบำนาญจากค่าเฉลี่ยที่ปรับมูลค่าแล้ว: เมื่อผู้ประกันตนเกษียณ บำนาญจะคำนวณจากค่าเฉลี่ยของรายได้ที่ปรับมูลค่าแล้วตลอดช่วงชีวิตการทำงาน คูณด้วยอัตราสะสม (Accrual Rate) และจำนวนปีที่จ่ายเงินสมทบ

กรณีศึกษา: เปรียบเทียบผลประโยชน์ระหว่างระบบ FAE และ CARE

ที่มา: ประกันสังคมก้าวหน้า

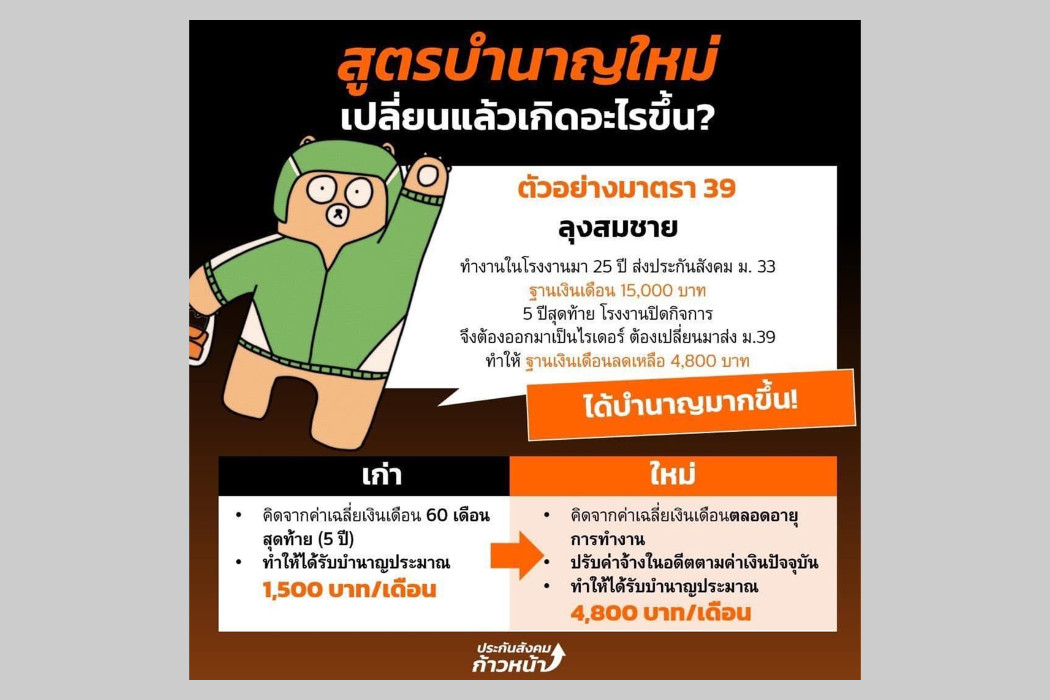

กรณีที่ 1: ลุงพัฒน์ - ผู้ประกันตนมาตรา 39 ที่มีรายได้คงที่ในระดับต่ำ

ลุงสมชายทำงานโรงงานมา 25 ปี ตั้งแต่ปี 2543 ถึงปัจจุบัน ปัจจุบันอายุ 60 ปี และกำลังจะเกษียณ หลังจากลาออกจากงานประจำ ลุงสมชายเลือกเก็บสิทธิ์ประกันสังคมไว้โดยจ่ายเงินสมทบในฐานะผู้ประกันตนมาตรา 39 ซึ่งมีฐานในการคำนวณคงที่ที่ 4,800 บาทต่อเดือน (อัตราปัจจุบัน)

การคำนวณบำนาญภายใต้ระบบ FAE (แก้ไข):

- ค่าเฉลี่ยรายได้ 60 เดือนสุดท้าย: 4,800 บาท

- อัตราสะสม:

- 15 ปีแรก: 15 × 20% = 300%

- 10 ปีที่เหลือ: 10 × 1.5% = 15%

- รวมอัตราสะสมทั้งหมด: 300% + 15% = 315%

- บำนาญรายปี = 4,800 × 315% = 15,120 บาท/ปี

- บำนาญรายเดือน = 15,120 ÷ 12 = 1,260 บาท/เดือน

การคำนวณบำนาญภายใต้ระบบ CARE (แก้ไข):

- รายได้เฉลี่ยที่ปรับมูลค่าแล้ว: 12,000 บาท

- อัตราสะสม:

- 15 ปีแรก: 15 × 20% = 300%

- 10 ปีที่เหลือ: 10 × 1.5% = 15%

- รวมอัตราสะสมทั้งหมด: 300% + 15% = 315%

- บำนาญรายปี = 12,000 × 315% = 37,800 บาท/ปี

- บำนาญรายเดือน = 37,800 ÷ 12 = 3,150 บาท/เดือน

ผลต่าง: ลุงพัฒน์จะได้รับบำนาญเพิ่มขึ้นประมาณ 1,890 บาทต่อเดือนหรือเพิ่มขึ้น 150% หากใช้ระบบ CARE แทนระบบ FAE

เหตุผลของความแตกต่าง: ในระบบ FAE ลุงพัฒน์ถูกคำนวณบำนาญจากฐานรายได้มาตรา 39 ที่ต่ำเพียง 4,800 บาท แต่ในระบบ CARE รายได้ในช่วงที่ลุงสมชายทำงานประจำ (มาตรา 33) ซึ่งอาจสูงกว่าฐานมาตรา 39 จะถูกนำมาคำนวณด้วย หลังจากปรับมูลค่าให้สะท้อนภาวะเศรษฐกิจปัจจุบัน ทำให้ฐานในการคำนวณสูงขึ้นอย่างมีนัยสำคัญ

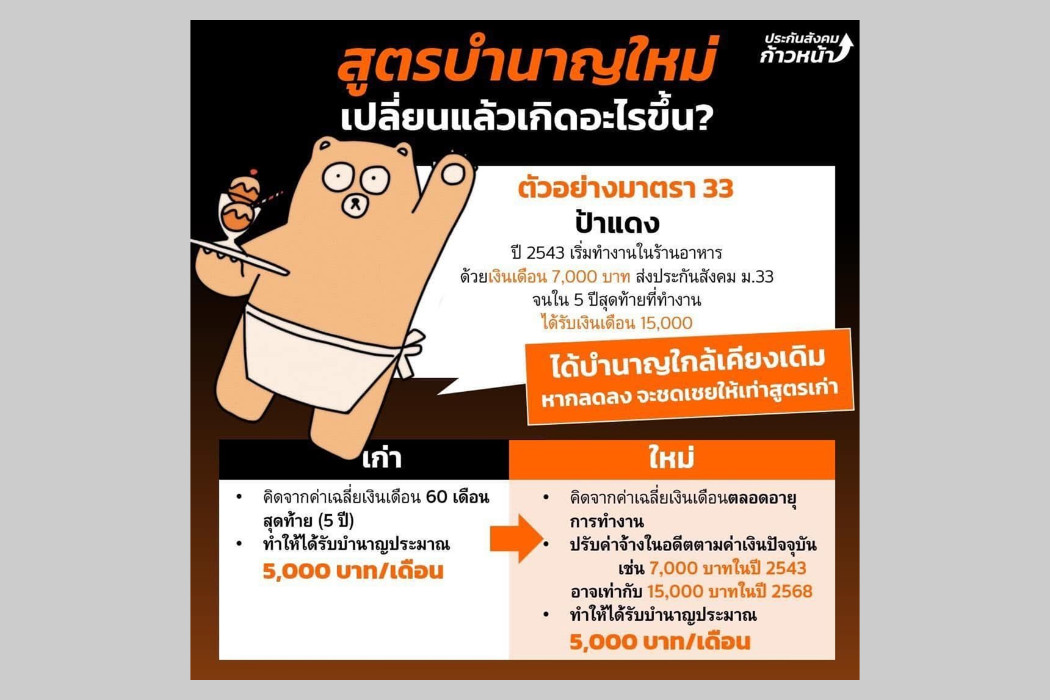

กรณีที่ 2: พี่ชาติ - ผู้ประกันตนมาตรา 33 ที่มีรายได้คงที่ในระดับปานกลาง

ที่มา: ประกันสังคมก้าวหน้า

พี่ชาติทำงานบริษัทเอกชนมา 25 ปี ตั้งแต่ปี 2543 ถึงปัจจุบัน มีเงินเดือนค่อนข้างคงที่ โดยเพิ่มขึ้นตามอัตราเงินเฟ้อและการปรับขึ้นประจำปี ปัจจุบันมีเงินเดือน 15,000 บาท และในช่วง 5 ปีที่ผ่านมามีรายได้เฉลี่ยประมาณ 14,000 บาทต่อเดือน

การคำนวณบำนาญภายใต้ระบบ FAE :

- ค่าเฉลี่ยรายได้ 60 เดือนสุดท้าย: 14,000 บาท

- อัตราสะสมรวม: 315%

- บำนาญรายปี = 14,000 × 315% = 44,100 บาท/ปี

- บำนาญรายเดือน = 44,100 ÷ 12 = 3,675 บาท/เดือน

การคำนวณบำนาญภายใต้ระบบ CARE :

- รายได้เฉลี่ยที่ปรับมูลค่าแล้ว: 13,000 บาท

- อัตราสะสมรวม: 315%

- บำนาญรายปี = 13,000 × 315% = 40,950 บาท/ปี

- บำนาญรายเดือน = 40,950 ÷ 12 = 3,412.50 บาท/เดือน

ผลต่าง: ในกรณีนี้ ระบบ FAE ให้บำนาญมากกว่าระบบ CARE เล็กน้อย โดยคุณสมศักดิ์จะได้รับบำนาญน้อยลงประมาณ 262.50 บาทต่อเดือนหรือลดลง 7.14% หากใช้ระบบ CARE แทนระบบ FAE

เหตุผลของความแตกต่าง: เนื่องจากพี่ชาติมีรายได้เพิ่มขึ้นอย่างค่อยเป็นค่อยไปตามอัตราเงินเฟ้อ เมื่อปรับมูลค่ารายได้ในอดีตในระบบ CARE แล้ว ค่าเฉลี่ยจึงไม่แตกต่างจากรายได้ช่วงท้ายมากนัก ทำให้บำนาญที่ได้รับจากทั้งสองระบบใกล้เคียงกัน

กรณีที่ 3: ลุงนัส – ผู้ประกันตนที่มีรายได้เติบโตสูงในช่วงท้ายของอาชีพ

ลุงนัสเริ่มทำงานปี 2543 ด้วยเงินเดือน 7,000 บาท ระบบไม่ได้เอา 7,000 บาทนี้มาคำนวณเลย แต่จะปรับให้เท่ากับมูลค่าปัจจุบัน ณ เวลาที่เกษียณในปี 2568 เช่น ถ้าป้าแดงได้เงินเดือน 8,000 บาทในปี 2546 เมื่อปรับคูณค่าแล้วอาจเทียบเท่ากับเงินเดือน 15,000 บาทในปี 2568 นี่คือตัวเลขที่จะเอามาคำนวณจริงๆ

นั่นหมายความว่า เงินเดือนในอดีตของลุงนัสทุกๆ ปี จะถูกปรับให้มีค่าเทียบเท่ากับปัจจุบัน ทำให้ไม่เสียเปรียบจากค่าเงินที่เปลี่ยนไปตามกาลเวลา กรณีลุงนัสจึงไม่ได้รับผลกระทบ

กรณีที่ 4 ลุงถา รายได้คงที่ 15,000 จนปี 2573 ที่มีการปรับเพดาน

การคำนวณบำนาญภายใต้ระบบ FAE:

- ค่าเฉลี่ยรายได้ 60 เดือนสุดท้าย: 15,000 บาท (เนื่องจากได้รับเงินเดือนคงที่ตลอด)

- บำนาญรายเดือน = 3,937.50 บาท/เดือน

การคำนวณบำนาญภายใต้ระบบ CARE:

- เมื่อมีการปรับฐานเงินเดือนสูงสุดเป็น 23,000 บาทในปี 2573 และมีการปรับมูลค่าเงินเดือนในอดีตให้เป็นมูลค่าปัจจุบัน

- สมมติว่าเงินเดือน 15,000 บาทในอดีตเมื่อปรับมูลค่าแล้วอาจมีค่าเทียบเท่ากับ 23,000 บาทในปี 2573

- รายได้เฉลี่ยที่ปรับมูลค่าแล้ว: 23,000 บาท

- บำนาญรายเดือน= 6,037.50 บาท/เดือน

ผลต่าง: ผู้ที่ได้รับเงินเดือน 15,000 บาทมาตลอด 25 ปี จะได้รับบำนาญเพิ่มขึ้นประมาณ 2,100 บาทต่อเดือนหรือเพิ่มขึ้น 53.3% หากใช้ระบบ CARE แทนระบบ FAE

กรณีนี้แสดงให้เห็นว่า แม้แต่ผู้ที่มีเงินเดือนคงที่ตลอดอายุการทำงานก็ยังได้รับประโยชน์จากระบบ CARE หากมีการปรับฐานเงินเดือนสูงสุดในอนาคต เนื่องจากระบบ CARE จะปรับมูลค่าเงินเดือนในอดีตทั้งหมดให้เป็นมูลค่าปัจจุบัน ณ เวลาที่เกษียณ ทำให้ไม่เสียเปรียบจากการเปลี่ยนแปลงของค่าเงินตามกาลเวลา

นี่เป็นประโยชน์สำคัญของระบบ CARE ที่ช่วยรักษามูลค่าที่แท้จริงของเงินบำนาญให้สอดคล้องกับค่าครองชีพในปัจจุบัน แม้ว่าผู้ประกันตนจะจ่ายเงินสมทบในอัตราที่ต่ำกว่าในอดีตก็ตาม

ข้อดีของสูตร CARE เมื่อเทียบกับระบบ FAE

- ความเป็นธรรมในการจ่ายผลตอบแทน: ระบบ CARE ให้ผลตอบแทนที่สัมพันธ์กับเงินสมทบที่จ่ายเข้าระบบตลอดชีวิตการทำงาน ไม่ใช่เพียงช่วงสุดท้าย ทำให้เกิดความเป็นธรรมมากขึ้น

- การลดความเสี่ยงในช่วงท้ายของการทำงาน: หากผู้ประกันตนประสบปัญหาสุขภาพ ตกงาน หรือต้องดูแลครอบครัวในช่วงท้ายของการทำงาน ทำให้รายได้ลดลง ระบบ CARE จะช่วยบรรเทาผลกระทบต่อบำนาญที่จะได้รับ

- การลดการบิดเบือนในการรายงานรายได้: ระบบ FAE อาจจูงใจให้ผู้ประกันตนรายงานรายได้ต่ำในช่วงต้นของการทำงาน และรายงานรายได้สูงในช่วงท้าย เพื่อให้ได้รับบำนาญมากขึ้น ในขณะที่ระบบ CARE ลดแรงจูงใจดังกล่าว

- ความยั่งยืนทางการคลัง: ระบบ CARE มีความยั่งยืนทางการคลังมากกว่า เนื่องจากบำนาญที่จ่ายจะสัมพันธ์กับเงินสมทบที่ระบบได้รับมากขึ้น ลดความเสี่ยงในการขาดสมดุลทางการเงินของกองทุน

- ความเป็นธรรมระหว่างกลุ่มอาชีพ: ระบบ CARE มีความเป็นธรรมมากขึ้นสำหรับผู้ประกอบอาชีพที่มีรูปแบบรายได้แตกต่างกัน เช่น อาชีพที่มีรายได้สูงในช่วงต้นแต่เติบโตช้า (เช่น งานที่ใช้แรงงาน) เทียบกับอาชีพที่รายได้เติบโตเร็วในช่วงท้าย (เช่น งานบริหาร)

กลุ่มที่คัดค้านการนำสูตร CARE มาใช้ในประเทศไทย

แม้ว่าสูตร CARE จะมีข้อดีหลายประการ แต่ก็ถูกคัดค้านจากบางกลุ่มในสังคมไทย โดยกลุ่มที่มีบทบาทสำคัญในการคัดค้านมีสองกลุ่มหลัก

กลุ่มแรกคือผู้นำแรงงานแบบอนุรักษนิยมและมีผลประโยชน์ทับซ้อน ผู้นำแรงงานบางส่วนที่ดำรงตำแหน่งในคณะกรรมการต่างๆที่เกี่ยวข้องกับการประกันสังคมมายาวนาน มักคัดค้านการเปลี่ยนแปลงสูตรคำนวณเป็น CARE ด้วยความกังวลว่าการเปลี่ยนแปลงระบบอาจกระทบตำแหน่งและผลประโยชน์ที่ตนได้รับ พวกเขาส่วนใหญ่ขาดความรู้ความเข้าใจเกี่ยวกับระบบบำนาญสมัยใหม่ และไม่เข้าใจว่าระบบ CARE จะเป็นประโยชน์ต่อผู้ประกันตนส่วนใหญ่อย่างไร นอกจากนี้ ผู้นำแรงงานเหล่านี้ยังมีความสัมพันธ์อันดีกับกลุ่มการเมืองอนุรักษ์นิยมที่ต้องการรักษาสถานะเดิม พวกเขามักอ้างว่าการเปลี่ยนเป็นระบบ CARE จะทำให้ผู้ประกันตนได้รับบำนาญน้อยลง โดยไม่ได้คำนึงถึงความเป็นธรรมในระยะยาวและผลประโยชน์ของผู้ประกันตนที่มีรูปแบบรายได้ไม่สม่ำเสมอ รวมถึงไม่ทำความเข้าใจหลักการง่ายๆเรื่องการปรับอัตรารายได้ตามมูลค่าที่แท้จริง และพยายามยกกรณีสุดโต่งส่วนน้อยมาโต้แย้ง

กลุ่มที่สองคือข้าราชการระดับสูงและนักการเมืองที่ได้ประโยชน์จากระบบปัจจุบัน กลุ่มนี้มักไม่สนับสนุนการปฏิรูประบบบำนาญอย่างจริงจัง เนื่องจากตนเองได้รับสิทธิประโยชน์จากระบบบำนาญข้าราชการที่ให้ผลตอบแทนสูงอยู่แล้ว และการปฏิรูประบบประกันสังคมอาจนำไปสู่การตั้งคำถามเกี่ยวกับความเหลื่อมล้ำระหว่างระบบบำนาญข้าราชการกับระบบอื่นๆ นอกจากนี้ พวกเขายังกังวลว่าการปฏิรูปอาจเพิ่มต้นทุนทางการเมืองโดยไม่สร้างผลตอบแทนทางการเมืองในระยะสั้น จึงมักใช้ข้ออ้างเรื่องความซับซ้อนในการบริหารจัดการและต้นทุนในการเปลี่ยนระบบ เพื่อชะลอหรือระงับการปฏิรูป

นอกจากนี้ ยังมีกลุ่มข้าราชการที่บริหารระบบเดิมซึ่งอาจคัดค้านการเปลี่ยนแปลงเนื่องจากความเคยชินกับระบบเดิมและไม่ต้องการปรับตัวกับระบบใหม่ พวกเขาอาจขาดความรู้และทักษะที่จำเป็นในการบริหารจัดการระบบ CARE ซึ่งมีความซับซ้อนมากกว่า และกังวลว่าการเปลี่ยนแปลงอาจกระทบต่อบทบาทและอำนาจของตนเองในองค์กร กลุ่มนี้มักอ้างข้อจำกัดด้านเทคโนโลยีและบุคลากรในการดำเนินการตามระบบใหม่

ยุทธวิธีที่กลุ่มคัดค้านใช้ในการต่อต้านการนำสูตร CARE มาใช้

กลุ่มที่คัดค้านการนำสูตร CARE มาใช้มักใช้ยุทธวิธีหลากหลายในการต่อต้าน โดยเริ่มจากการสร้างความสับสนด้วยข้อมูลที่บิดเบือน พวกเขาเผยแพร่ข้อมูลที่ไม่ถูกต้องเกี่ยวกับผลกระทบของระบบ CARE โดยเน้นย้ำเฉพาะกรณีที่ผู้ประกันตนบางกลุ่มอาจได้รับบำนาญลดลงอย่างสุดโต่ง เช่นกลุ่มที่รับเงินเดือน 3,000 บาท มา 20 ปี และ 5 ปีสุดท้ายเงินเดือน 15,000 โดยไม่คำนึงถึงการปรับค่าจ้างขั้นต่ำที่มีมา รวมถึงกลไกการเอาแปรียบระบบด้วยการวางเงื่อนไขให้ นายจ้างไม่สมทบตามรายได้ที่แท้จริง และไม่กล่าวถึงภาพรวมของความเป็นธรรมที่เพิ่มขึ้น

นอกจากนี้ พวกเขายังนิยมประวิงเวลาด้วยการเรียกร้องให้มีการศึกษาเพิ่มเติมอยู่เรื่อยๆ แม้จะมีการศึกษาที่ครอบคลุมอยู่แล้ว เพื่อทำให้การปฏิรูปไม่เกิดขึ้น ควบคู่ไปกับการล็อบบี้ผู้มีอำนาจตัดสินใจโดยใช้ความสัมพันธ์ส่วนตัวและเครือข่ายทางการเมืองในการชะลอหรือยกเลิกการปฏิรูป

ยุทธวิธีอีกประการที่พบบ่อยคือการโจมตีตัวบุคคลที่สนับสนุนการปฏิรูป โดยมุ่งโจมตีความน่าเชื่อถือของนักวิชาการและผู้นำแรงงานที่สนับสนุนการนำสูตร CARE มาใช้ แทนที่จะถกเถียงในประเด็นเชิงวิชาการ รวมทั้งการอ้างความยุ่งยากในการเปลี่ยนระบบว่าจะซับซ้อนและมีค่าใช้จ่ายสูง แม้ว่าในความเป็นจริงแล้ว การเปลี่ยนระบบสามารถทำได้อย่างค่อยเป็นค่อยไปและมีต้นทุนที่ไม่สูงนักเมื่อเทียบกับประโยชน์ที่จะได้รับในระยะยาว

บทบาทของทีมประกันสังคมก้าวหน้ากับการผลักดันสูตร CARE

ที่มา: ประกันสังคมก้าวหน้า

ทีมประกันสังคมก้าวหน้า ซึ่งเป็นกลุ่มตัวแทนผู้ประกันตนที่มาจากการเลือกตั้งทางตรง ได้พยายามผลักดันให้มีการนำสูตร CARE มาใช้ในระบบประกันสังคมของไทย โดยใช้กลยุทธ์ที่หลากหลายและเป็นระบบ พวกเขาเริ่มจากการให้ความรู้แก่ผู้ประกันตนผ่านการจัดกิจกรรมเกี่ยวกับระบบบำนาญและสูตร CARE เพื่อสร้างความเข้าใจและแรงสนับสนุนจากฐานราก

ควบคู่ไปกับการสร้างความเข้าใจ ทีมประกันสังคมก้าวหน้ายังร่วมมือกับนักวิชาการในการทำวิจัยเปรียบเทียบระบบ FAE กับ CARE และนำเสนอข้อมูลเชิงประจักษ์ที่แสดงให้เห็นถึงความเป็นธรรมที่เพิ่มขึ้นในระบบ CARE พวกเขาใช้สื่อสังคมออนไลน์และการเคลื่อนไหวทางสังคม รวมทั้งสร้างเครือข่ายพันธมิตรกับองค์กรภาคประชาสังคม สหภาพแรงงาน และสถาบันวิชาการในการผลักดันการปฏิรูป

การเปลี่ยนผ่านสู่ระบบ CARE และการออกแบบการชดเชย

การปรับเปลี่ยนระบบบำนาญประกันสังคมจาก FAE เป็น CARE เป็นนโยบายที่ส่งผลกระทบต่อผู้ประกันตนกว่า 800,000 คนที่กำลังจะเกษียณในช่วงเวลาต่าง ๆ จึงเป็นความท้าทายสำคัญที่การเปลี่ยนแปลงนี้จะไม่สามารถสมบูรณ์แบบ 100% ได้ในทันที ทีมประกันสังคมก้าวหน้าตระหนักดีถึงประเด็นนี้ และได้ออกแบบมาตรการชดเชยในระยะเปลี่ยนผ่านอย่างรอบคอบ

ในข้อเสนอของทีมประกันสังคมก้าวหน้า การเปลี่ยนผ่านจะเป็นไปอย่างค่อยเป็นค่อยไป โดยมีระยะเวลาปรับตัวอย่างน้อย 5-10 ปี และมีการกำหนดกลไกชดเชยสำหรับผู้ที่อาจได้รับผลกระทบ ผู้ประกันตนที่ใกล้เกษียณจะได้รับการชดเชยในอัตราที่สูงกว่า ขณะที่ผู้ที่ยังอยู่ในช่วงต้นของการทำงานจะได้รับสิทธิประโยชน์เต็มรูปแบบจากระบบใหม่มาตรการชดเชยที่สำคัญประกอบด้วยการใช้ระบบผสมในช่วงเปลี่ยนผ่าน โดยคำนวณบำนาญจากทั้งระบบ FAE และ CARE ตามสัดส่วนระยะเวลาการทำงานในแต่ละระบบ และการให้เงินชดเชยเพิ่มเติม การออกแบบการชดเชยอย่างรอบคอบนี้สะท้อนถึงความตระหนักของทีมประกันสังคมก้าวหน้าว่าการปฏิรูปเชิงโครงสร้างใด ๆ ต้องคำนึงถึงความเป็นธรรมสำหรับทุกกลุ่มและมีการจัดการผลกระทบในระยะเปลี่ยนผ่านอย่างเหมาะสม

ซึ่งสอดคล้องกับแนวคิดของปรีดี พนมยงค์ ที่เน้นการพัฒนาระบบสวัสดิการที่เป็นธรรมสำหรับคนธรรมดา ตามแนวคิดการประกันความสุขสมบูรณ์ของราษฎร

เรื่องที่เกี่ยวข้อง: